第1页共28页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共28页第十三章成本控制本章考情分析本章是成本管理中比较重要的章节,本章主要介绍标准成本的分类及特点、标准成本差异分析及其账务处理

从历年考试来看,通常本章分数应不超过10分,题型主要是客观题,也有出计算题的可能性,计算题的出题点在标准成本的差异分析及账务处理上

本章与2004年的教材内容相比没有变化

第一节成本控制概述一、成本控制系统的组成成本控制系统包括组织系统、信息系统、考核制度和奖励制度等内容

二、成本控制的原则(1)经济原则:经济原则是指因推行成本控制而发生的成本,不应超过因缺少控制而丧失的收益

经济原则要求成本控制具有实用性,同时要求在成本控制中贯彻“例外管理”原则及重要性原则,另外,成本控制还要有灵活性

(2)因地制宜原则

因地制宜原则是指成本控制系统必须个别设计,适合特定企业、部门、岗位和成本项目的实际情况,不可照第2页共28页第1页共28页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共28页搬别人的做法

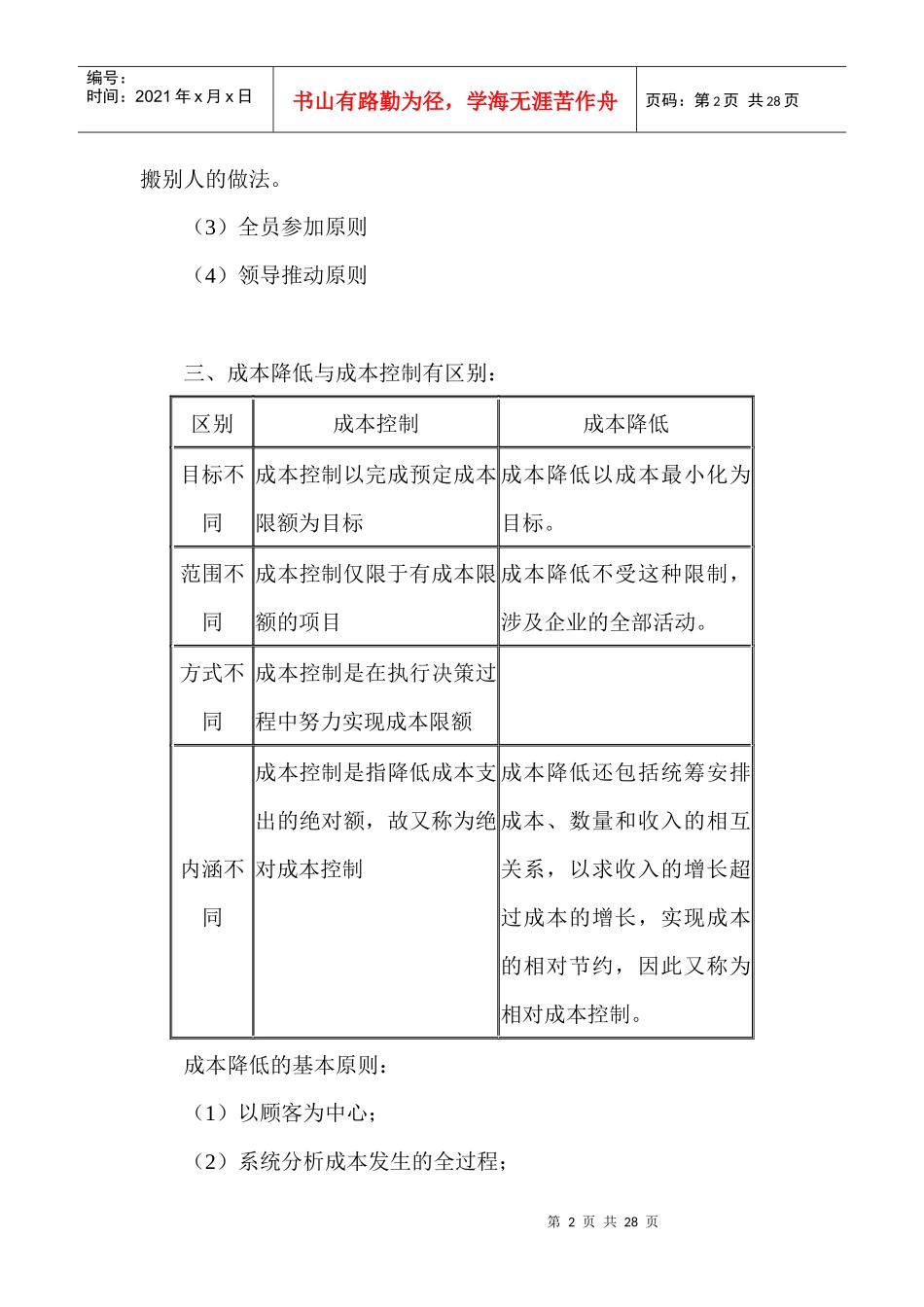

(3)全员参加原则(4)领导推动原则三、成本降低与成本控制有区别:区别成本控制成本降低目标不同成本控制以完成预定成本限额为目标成本降低以成本最小化为目标

范围不同成本控制仅限于有成本限额的项目成本降低不受这种限制,涉及企业的全部活动

方式不同成本控制是在执行决策过程中努力实现成本限额内涵不同成本控制是指降低成本支出的绝对额,故又称为绝对成本控制成本降低还包括统筹安排成本、数量和收入的相互关系,以求收入的增长超过成本的增长,实现成本的相对节约,因此又称为相对成本控制

成本降低的基本原则:(1)以顾客为中心;(2)系统分析成本发生的全过程;第3页共28页第2页共28页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第3页共28页(