第1页共43页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共43页近三年题型题量分析表题型年份分值单项选择题多项选择题判断题计算分析题综合题合计题量分值题量分值题量分值题量分值题量分值题量分值2007111116382006121220051616第十三章成本性态与本量利分析第一节成本性态分析一、成本按性态分类成本性态,是指成本总额与产量之间的依存关系

全部成本按其性态可分为固定成本、变动成本和混合成本三大类

(一)固定成本固定成本是指在特定的产量范围内不受产量变动影响,一定期间的总额能保持相对稳定的成本

例如,固定月工资、固定资产折旧、取暖费、财产保险费、职工培训费、科研开发费、广告费等

一定期间的固定成本的稳定性是有条件的,即产量变动的范围是有限的

例如,照明用电一般不受产量变动的影响,属于固定成本

如果产量增加达到一定程度,需要增开生产班次,或者产量低到停产的程度,照明用电的成本也会发生变动

能够使固定成本保持稳定的特定的产量范围,称为相关范围

一定期间固定成本的稳定性是相对的,即对于产量来说它是稳定的,但这并不意味着每月该项成本的实际发生额都完全一样

例如,照明用电在相关范围内不受产量变动的影响,但每个月实际用电度数和支付的电费仍然会有或多或少的变化

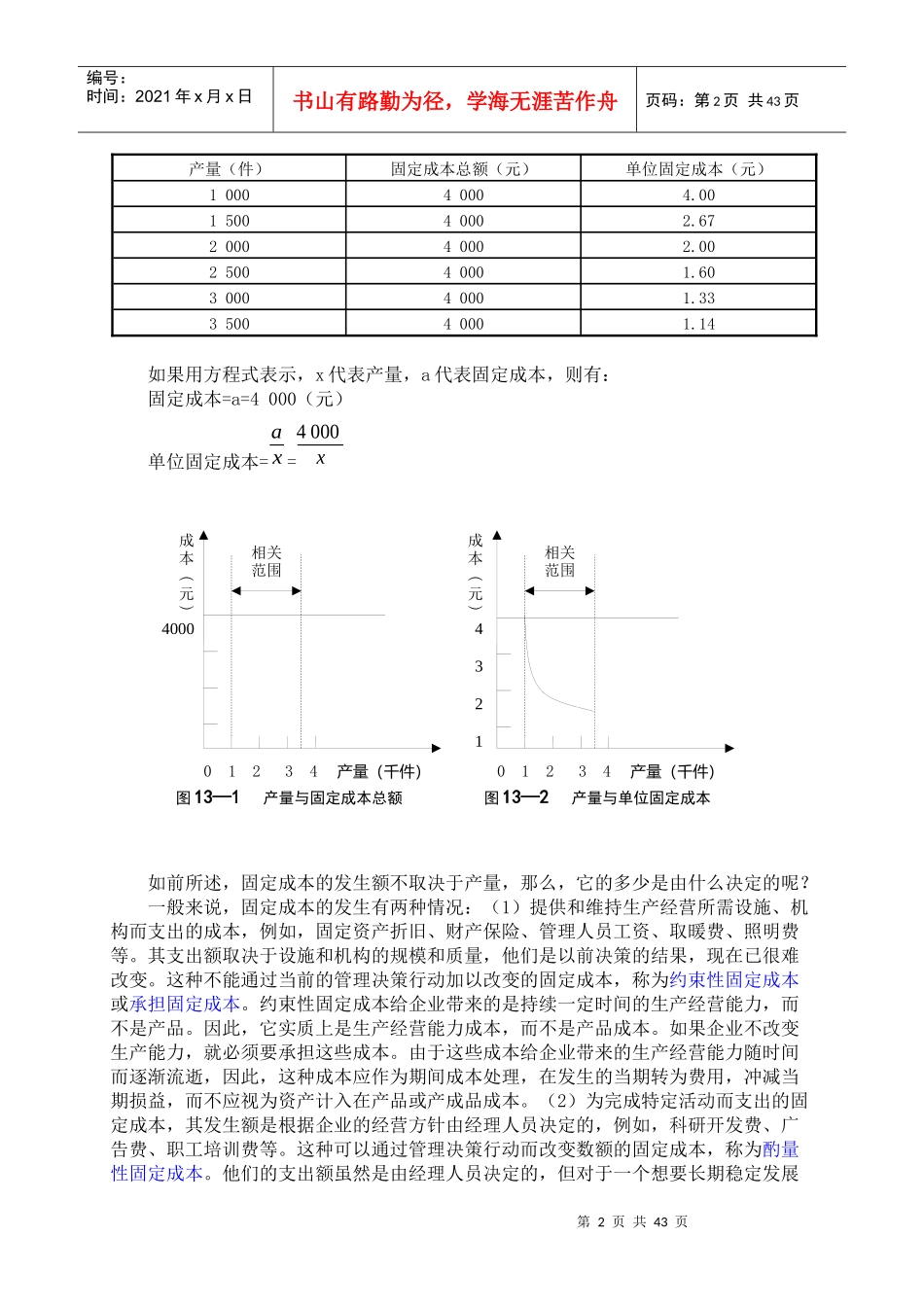

固定成本的稳定性,是针对成本总额而言的,如果从单位产品分摊的固定成本来看则正好相反

产量增加时,单位产品分摊的固定成本将会减少;产量减少时,单位产品分摊的固定成本将会增加

【例13—1】某企业只生产一种产品,每月发生固定成本4000元

产量在相关范围内变动,相关的固定成本数额如表13—1

在直角坐标系内,固定成本总额和产量的关系如图13—1,它是与横轴平行动的一条直线,该直线在纵轴上的截距为4000元;单位产品固定成本和产量的关系如图13—2,它是一条与产量成反比的直线,产量越高,单位固定成