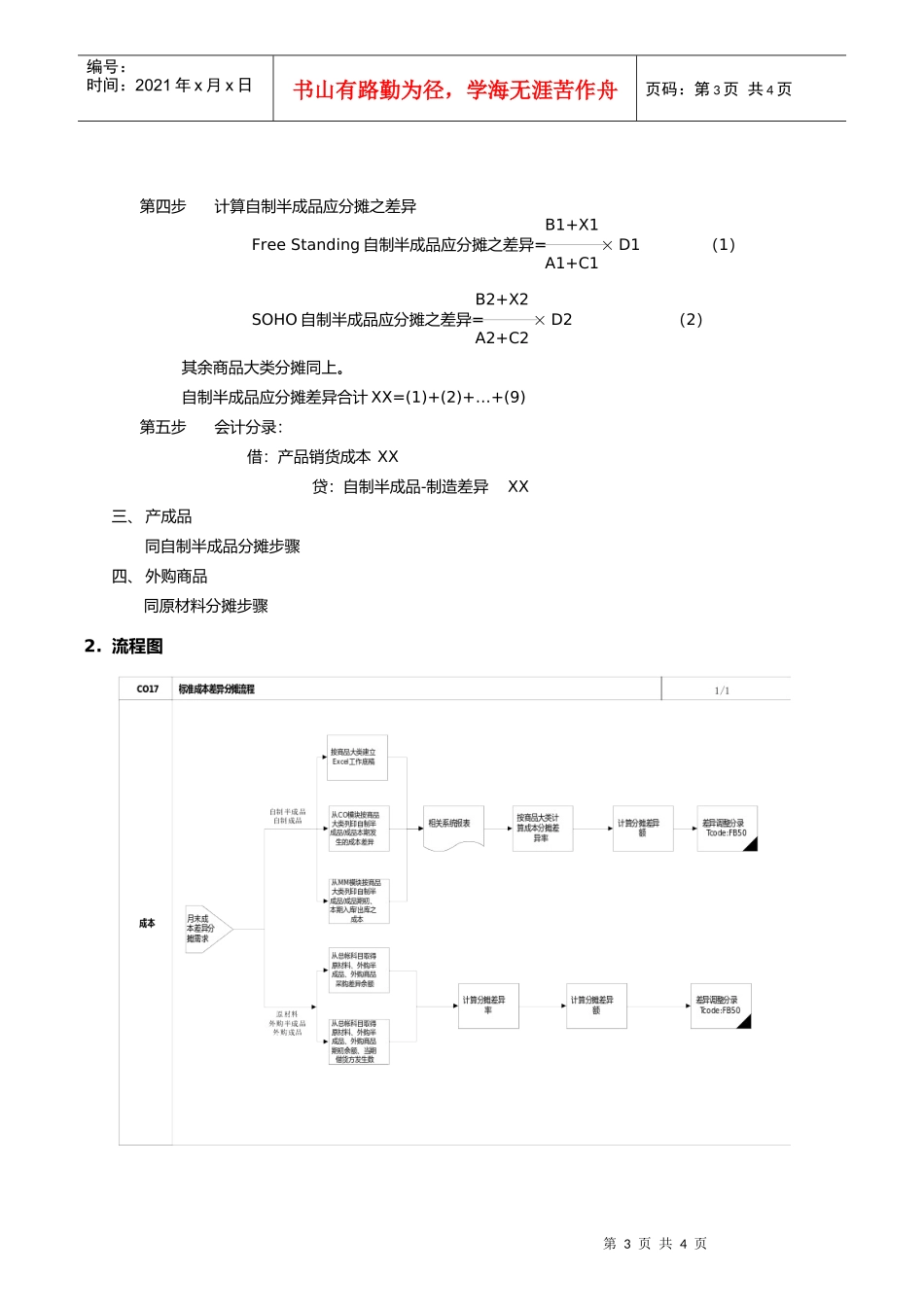

第1页共4页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共4页第十八章-CO17_标准成本差异分摊流程1

流程说明本流程描述成本核算采用标准成本计算之前提下将成本差异合理分摊之处理过程

产生成本差异因素有三种:一是标准成本与采购成本之差异;二是实际生产成本与标准成本之差异;三是库存商品标准成本重估后形成差异

其中前二项因采用标准成本核算而引成

本流程涉及的成本差异科目共有:1)标准成本差异科目:1431010000材料成本差异、1452010000自制半成品-制造差异、1462010010产成品-自制产品-制造差异、1481010000外购商品-采购价格差异

2)标准成本重估差异科目:1431020000材料重估差异、1452020000自制半成品-库存重工差异、1462020010产成品-自制产品-库存重估差异、1481020000外购商品-重估差异

成本差异分摊必须满足所有存货帐(原材料帐、外购商品帐、产成品帐、半成品帐、在制品帐)关闭后方可进行

库存商品重估差异由于非经常性产生,故分摊方法建议以存货与销货成本之比例分摊

如果重估差异不大,亦可以一次性计列销货成本

具体视状况选择合理分摊方法即可

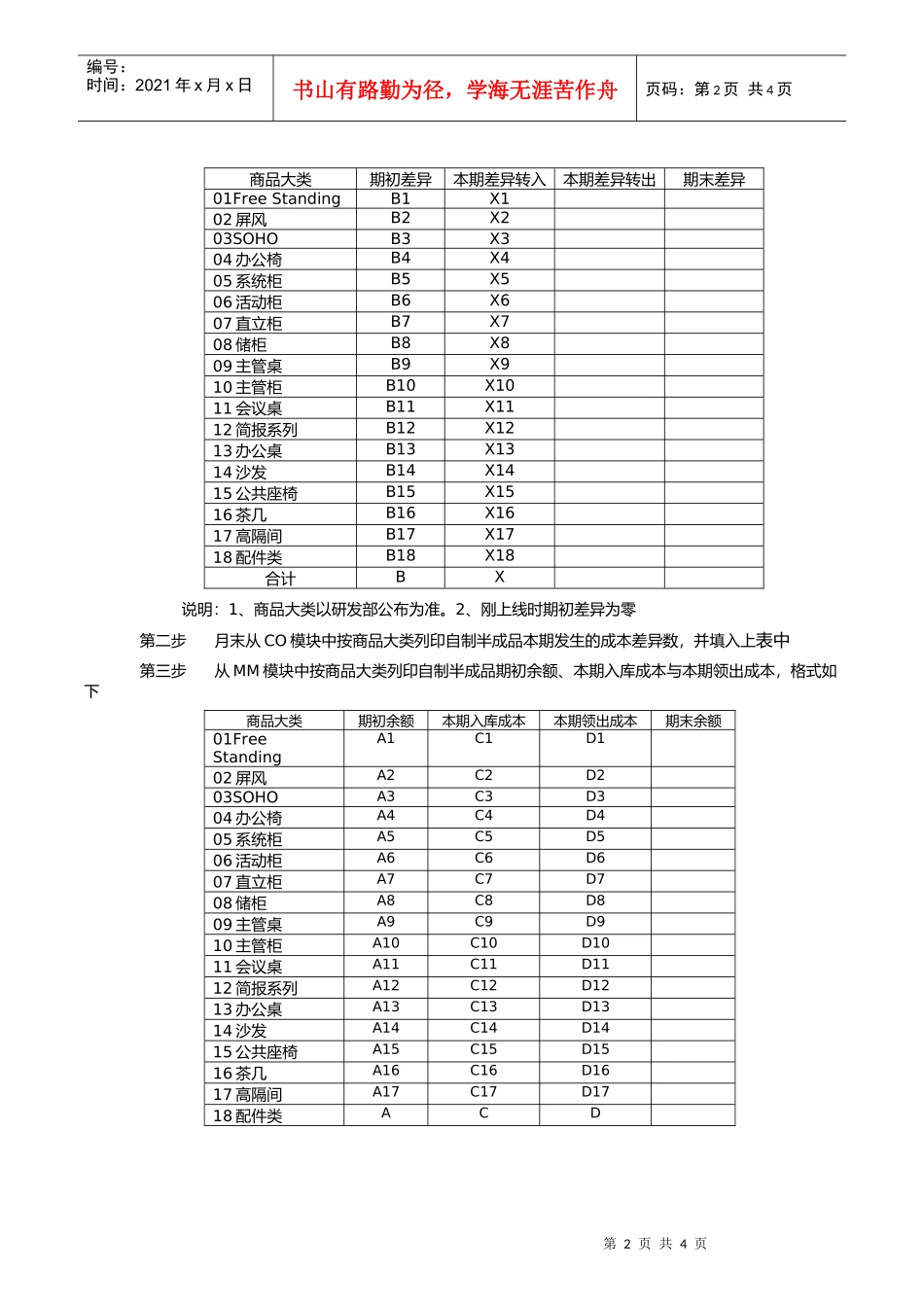

分摊分录为:借:销货成本贷:相关存货重估差异科目采用标准成本核算而引起的成本差异分摊步骤如下:一、原材料采购差异分摊第一步从总帐科目“原材料采购差异金额”中取得期末余额X第二步从总帐科目“原材料”中取得期初余额Y0、本期借方发生数Y1、本期贷方发生数Y2第三步计算材料分摊差异率X原材料分摊差异率K%=Y0+Y1第四步计算应分摊之原材料差异应分摊之原材料差异=Y2K%第五步会计分录:借:产品销货成本贷:原材料-采购差异二、自制半成品制造差异第一步建立Excel工作底稿,格式如下:第2页共4页第1页共4页编号:时间:2021年x月x日书山有路勤为径,学