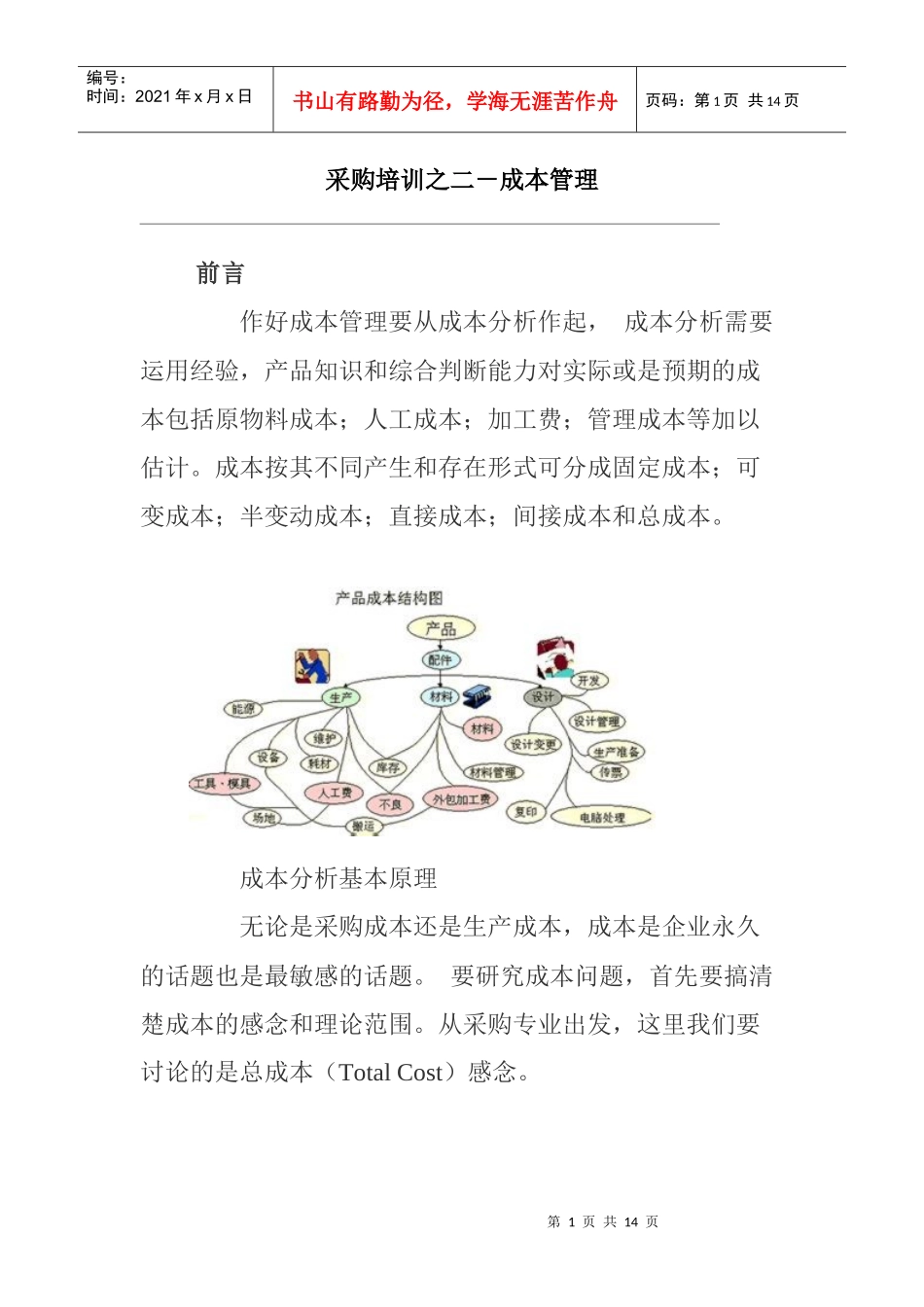

第1页共14页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共14页采购培训之二-成本管理前言作好成本管理要从成本分析作起,成本分析需要运用经验,产品知识和综合判断能力对实际或是预期的成本包括原物料成本;人工成本;加工费;管理成本等加以估计

成本按其不同产生和存在形式可分成固定成本;可变成本;半变动成本;直接成本;间接成本和总成本

成本分析基本原理无论是采购成本还是生产成本,成本是企业永久的话题也是最敏感的话题

要研究成本问题,首先要搞清楚成本的感念和理论范围

从采购专业出发,这里我们要讨论的是总成本(TotalCost)感念

第2页共14页第1页共14页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共14页什么是总成本

在采购专业领域中,总成本是指采购成本;运送成本;以及间接因操作程序,检验,质量保证,设备维护,重复劳动,后续作业和其它相关工序所造成的成本的总和

总成本是一个相对复杂的系统,但它是成本分析,采购决策,供应商策略等都是至关重要的

成本管理与成本分析成本管理的关键是成本分析

成本分析是对每一个成本单元(如:材料、工时、行政开支、管理开支和利润)加以分析并相加,得出最终价格的过程

成本的关键组成部分:1

直接的材料成本:用经济可行的办法能算出的,所有包含在最终产品中或能追溯到最终产品上的原材料成本

对汽车厂来说钢板就是直接原材料

直接原材料不包括胶水、钉子等项目,因为在这极小部分上一个一个花时间计算成本时不合算的,它们应该被计入间接材料(副料)成本中去

第3页共14页第2页共14页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第3页共14页2

直接劳动力成本:用经济可行的办法能追溯到最终产品上的所有劳动力成本