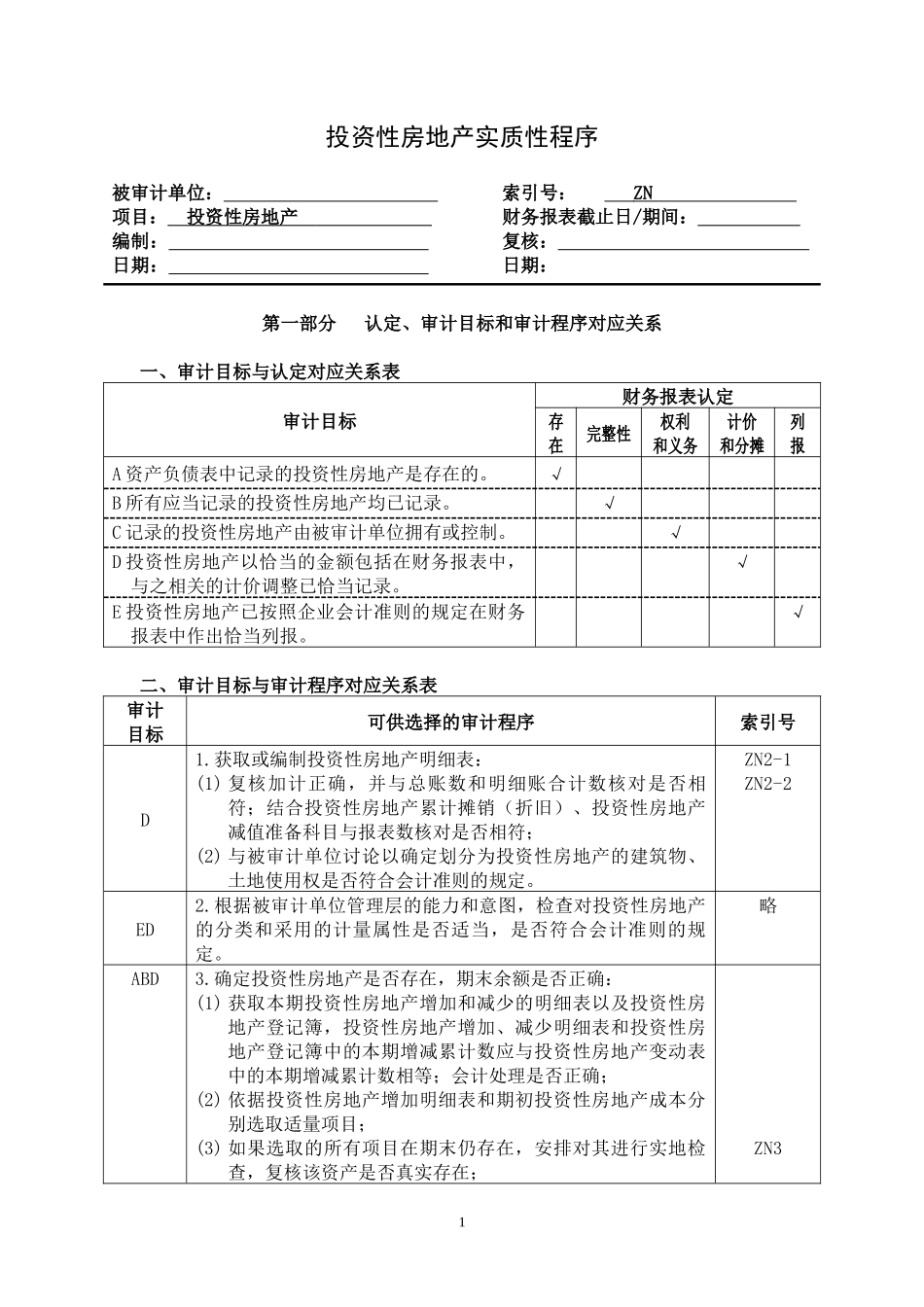

投资性房地产实质性程序被审计单位:项目:投资性房地产编制:日期:索引号:ZN财务报表截止日/期间:复核:日期:第一部分认定、审计目标和审计程序对应关系一、审计目标与认定对应关系表审计目标财务报表认定存在完整性权利和义务计价和分摊列报A资产负债表中记录的投资性房地产是存在的

√B所有应当记录的投资性房地产均已记录

√C记录的投资性房地产由被审计单位拥有或控制

√D投资性房地产以恰当的金额包括在财务报表中,与之相关的计价调整已恰当记录

√E投资性房地产已按照企业会计准则的规定在财务报表中作出恰当列报

√二、审计目标与审计程序对应关系表审计目标可供选择的审计程序索引号D1

获取或编制投资性房地产明细表:(1)复核加计正确,并与总账数和明细账合计数核对是否相符;结合投资性房地产累计摊销(折旧)、投资性房地产减值准备科目与报表数核对是否相符;(2)与被审计单位讨论以确定划分为投资性房地产的建筑物、土地使用权是否符合会计准则的规定

ZN2-1ZN2-2ED2

根据被审计单位管理层的能力和意图,检查对投资性房地产的分类和采用的计量属性是否适当,是否符合会计准则的规定

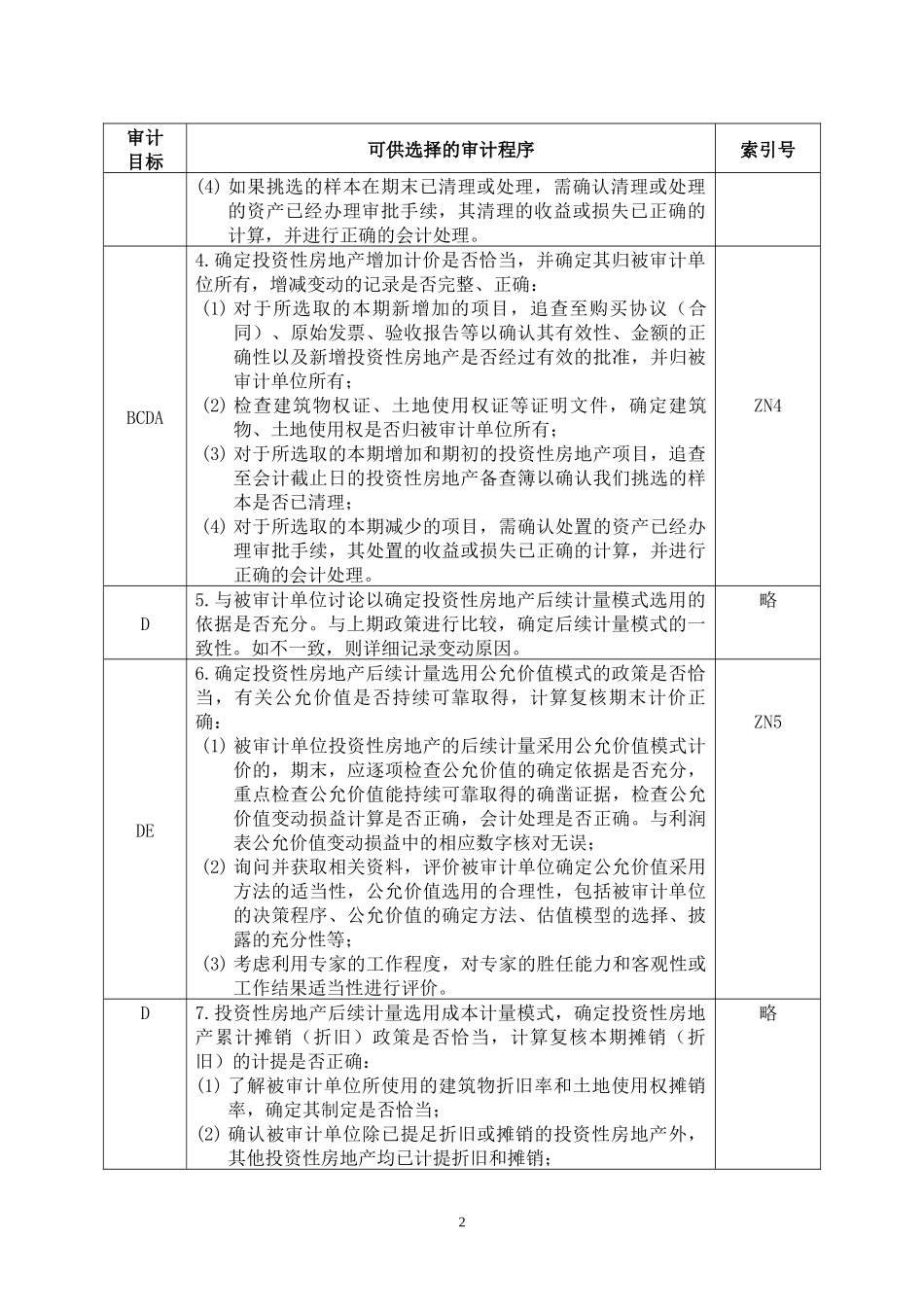

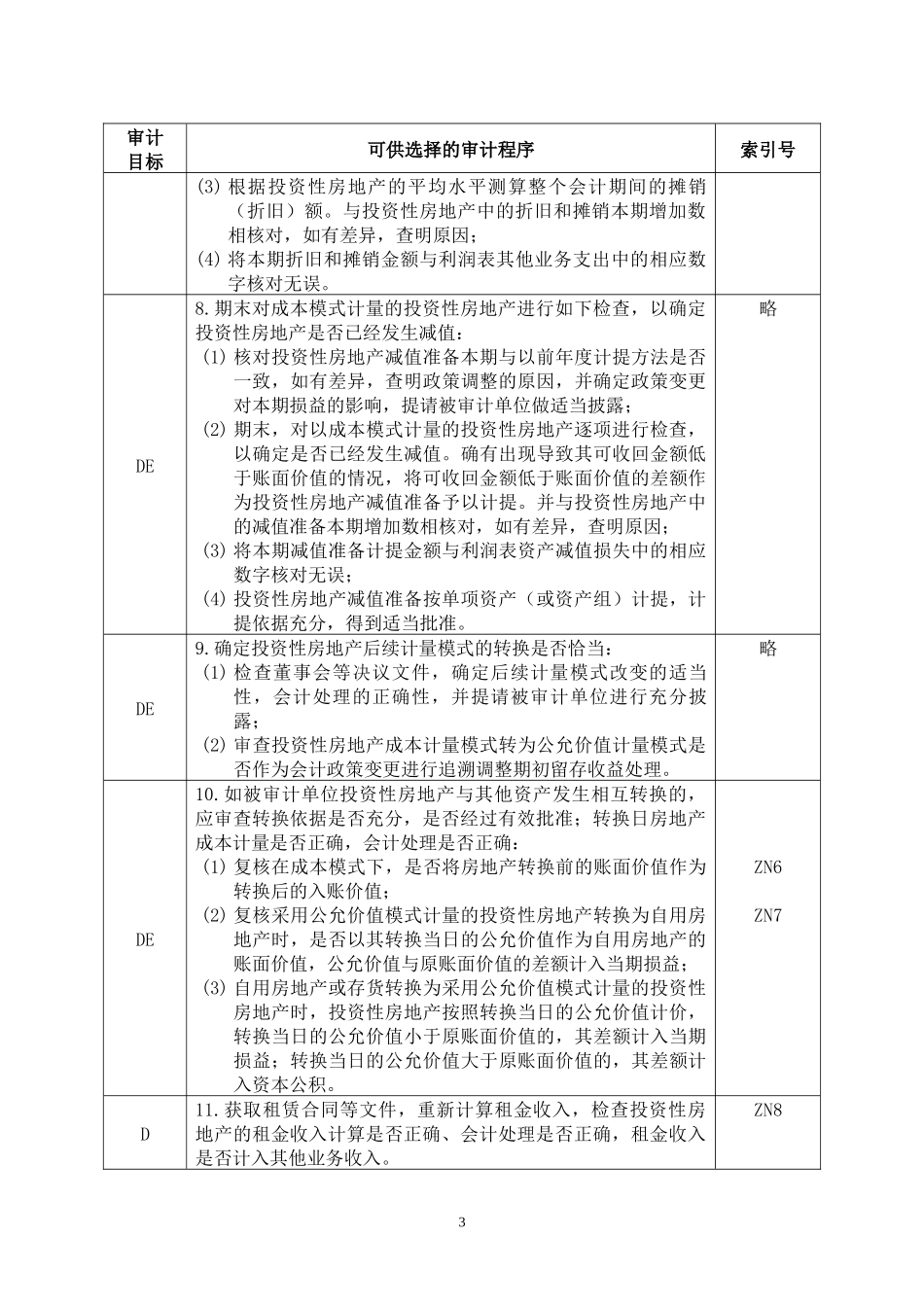

确定投资性房地产是否存在,期末余额是否正确:(1)获取本期投资性房地产增加和减少的明细表以及投资性房地产登记簿,投资性房地产增加、减少明细表和投资性房地产登记簿中的本期增减累计数应与投资性房地产变动表中的本期增减累计数相等;会计处理是否正确;(2)依据投资性房地产增加明细表和期初投资性房地产成本分别选取适量项目;(3)如果选取的所有项目在期末仍存在,安排对其进行实地检查,复核该资产是否真实存在;ZN31审计目标可供选择的审计程序索引号(4)如果挑选的样本在期末已清理或处理,需确认清理或处理的资产已经办理审批手续,其清理的收益或损失已正确的计算,并进行正确的会计处理

确定投资性房地产增加计价是否恰当,并