小财知识库年终奖单独计税和合并计税比较(2022版)年内取得的年终奖,缴纳个税有两种计税方式,即单独计税和合并计税

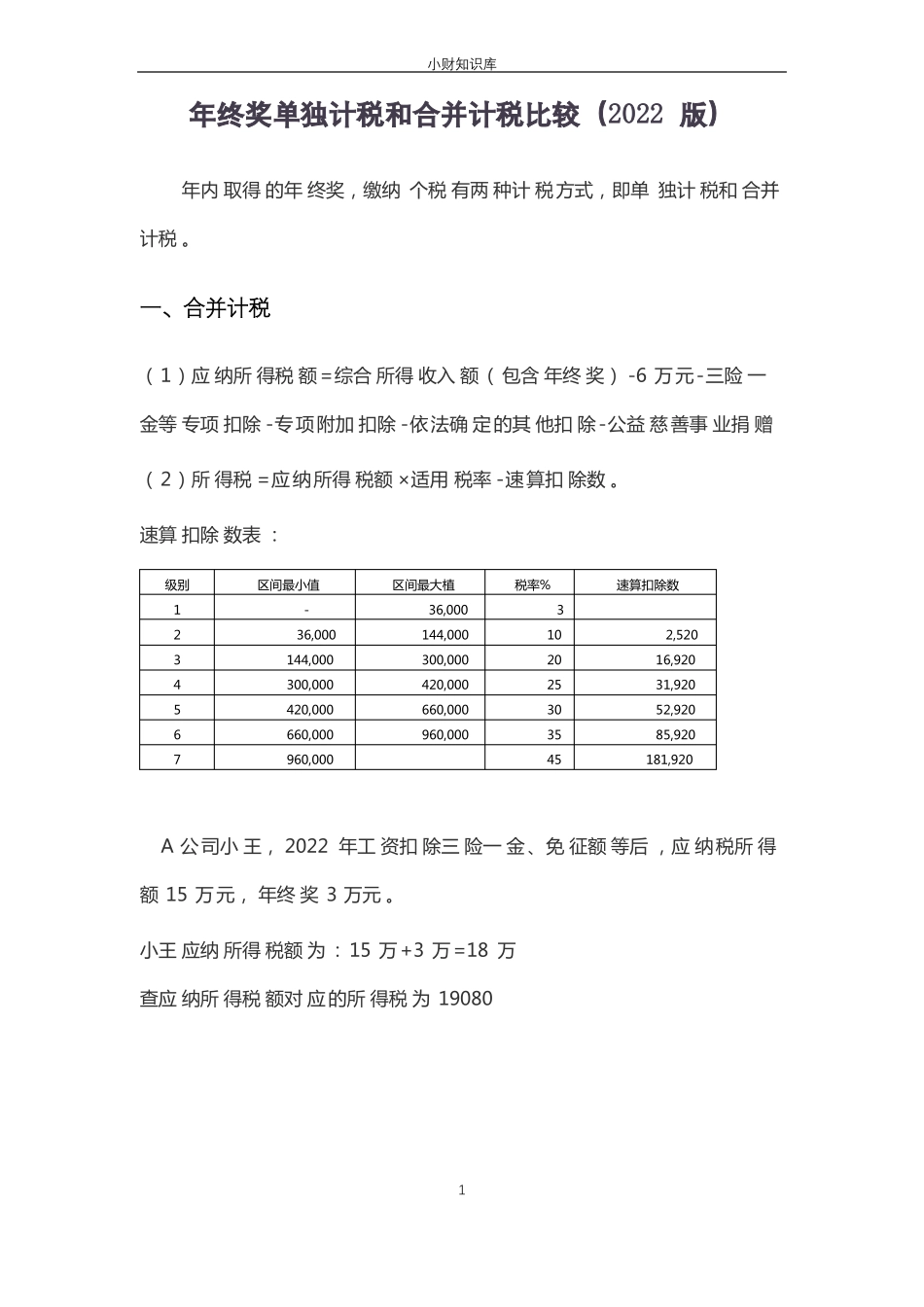

一、合并计税(1)应纳所得税额=综合所得收入额(包含年终奖)-6万元-三险一金等专项扣除-专项附加扣除-依法确定的其他扣除-公益慈善事业捐赠(2)所得税=应纳所得税额×适用税率-速算扣除数

速算扣除数表:级别1234567区间最小值-36,000144,000300,000420,000660,000960,000区间最大植36,000144,000300,000420,000660,000960,000税率%3102025303545速算扣除数2,52016,92031,92052,92085,920181,920A公司小王,2022年工资扣除三险一金、免征额等后,应纳税所得额15万元,年终奖3万元

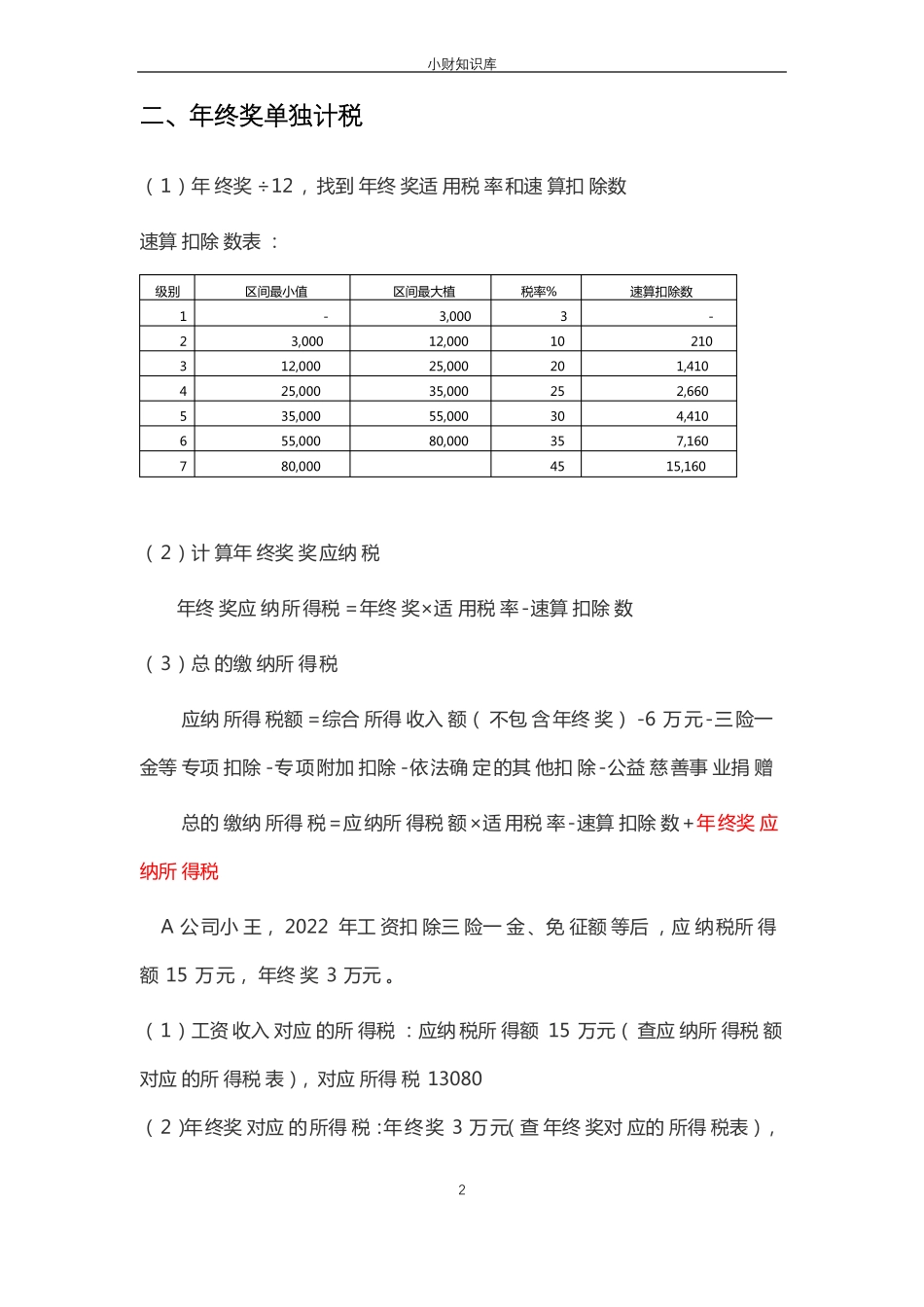

小王应纳所得税额为:15万+3万=18万查应纳所得税额对应的所得税为190801小财知识库二、年终奖单独计税(1)年终奖÷12,找到年终奖适用税率和速算扣除数速算扣除数表:级别1234567区间最小值-3,00012,00025,00035,00055,00080,000区间最大植3,00012,00025,00035,00055,00080,000税率%3102025303545速算扣除数-2101,4102,6604,4107,16015,160(2)计算年终奖奖应纳税年终奖应纳所得税=年终奖×适用税率-速算扣除数(3)总的缴纳所得税应纳所得税额=综合所得收入额(不包含年终奖)-6万元-三险一金等专项扣除-专项附加扣除-依法确定的其他扣除-公益慈善事业捐赠总的缴纳所得税=应纳所得税额×适用税率-速算扣除数+年终奖应纳所得税A公司小王,2022年工资扣除三险一金、免征额等后,应纳税所得额15万元,年终奖3万元

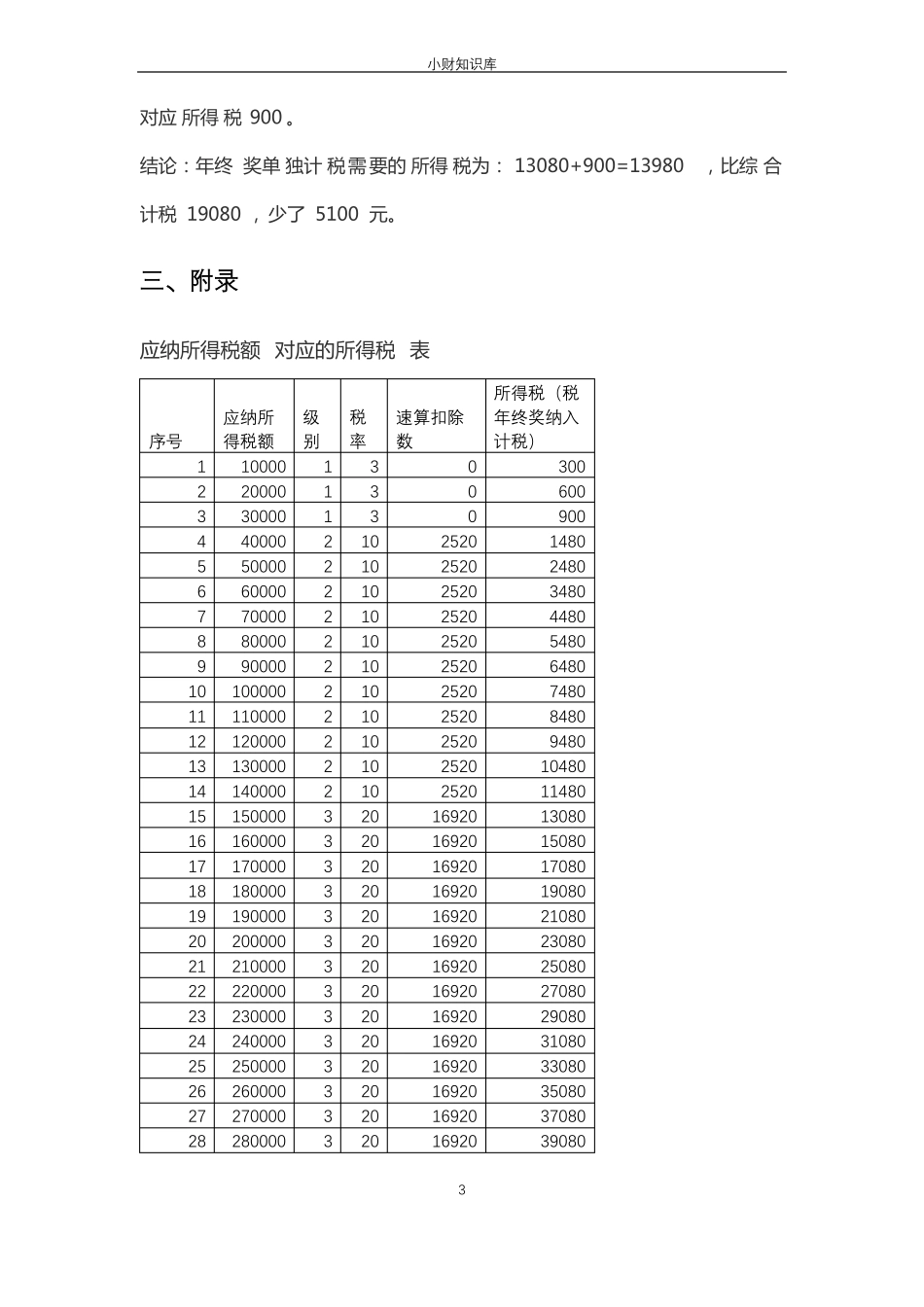

(1)工资收入对应的所得税:应纳税所得额15万元(