上市公司内部控制制度的完善基于四川长虹的案例研究【摘要】上市公司的内部控制制度是否健全、有效对企业的长远发展关系重大

本文通过对四川长虹电器股份有限公司2001-2005年财务数据分析,指出其财务状况和经营成果中存在的风险;同时结合上述财务数据从上市公司的角度分析四川长虹销售与收款循环及存货等业务的内部会计控制可能存在的问题

最后,针对上述分析得出的结果,从如何完善财务信息披露和内部控制提出相应的改革措施

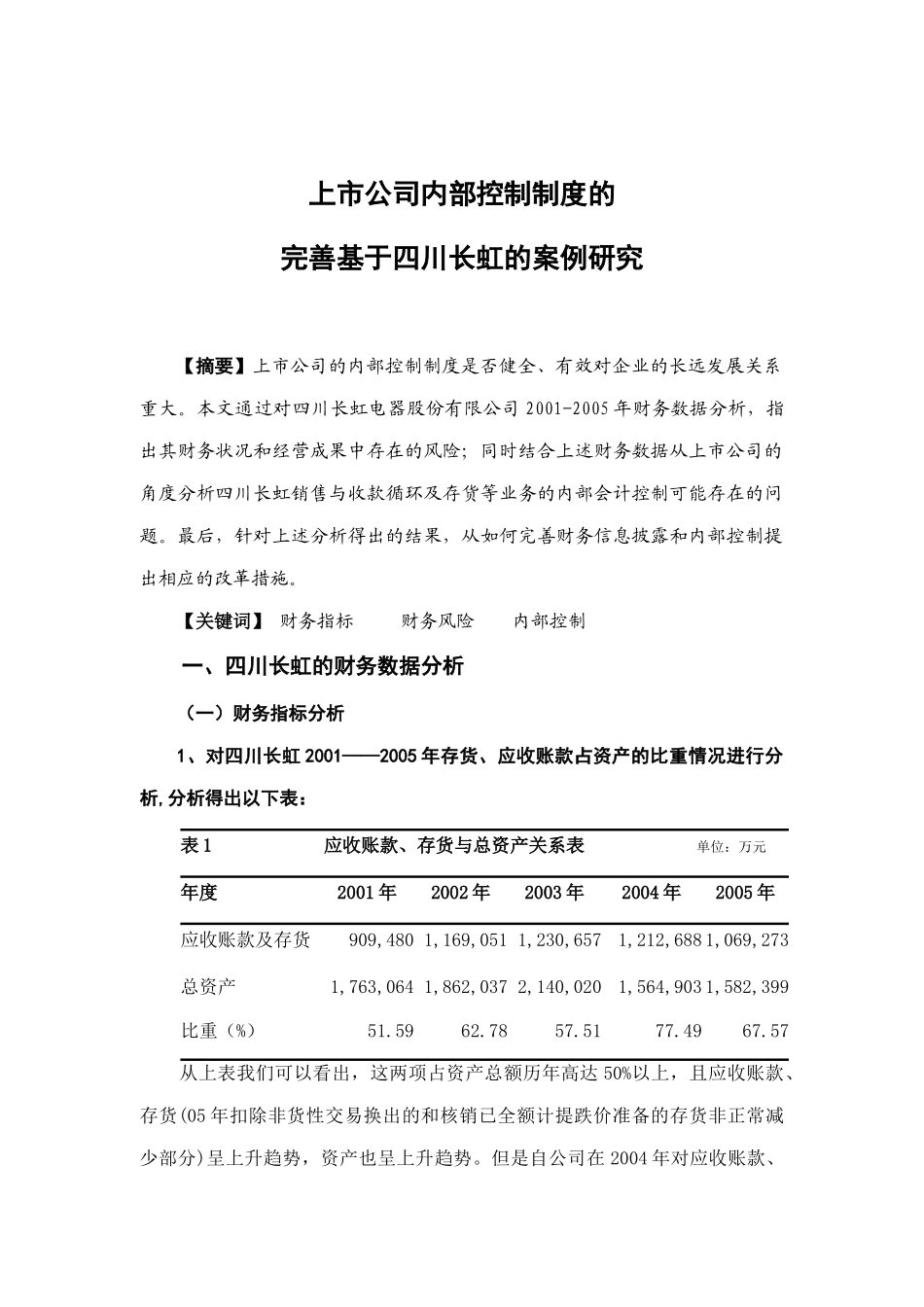

【关键词】财务指标财务风险内部控制一、四川长虹的财务数据分析(一)财务指标分析1、对四川长虹2001——2005年存货、应收账款占资产的比重情况进行分析,分析得出以下表:表1应收账款、存货与总资产关系表单位:万元年度2001年2002年2003年2004年2005年应收账款及存货909,4801,169,0511,230,6571,212,6881,069,273总资产1,763,0641,862,0372,140,0201,564,9031,582,399比重(%)51

57从上表我们可以看出,这两项占资产总额历年高达50%以上,且应收账款、存货(05年扣除非货性交易换出的和核销已全额计提跌价准备的存货非正常减少部分)呈上升趋势,资产也呈上升趋势

但是自公司在2004年对应收账款、存货计提35个多亿的减值准备后,总资产减少

从中我们可以得出:应收账款、存货对长虹的影响尤其重要,如果没管理好这两项资产,长虹有可能会因此出现危机

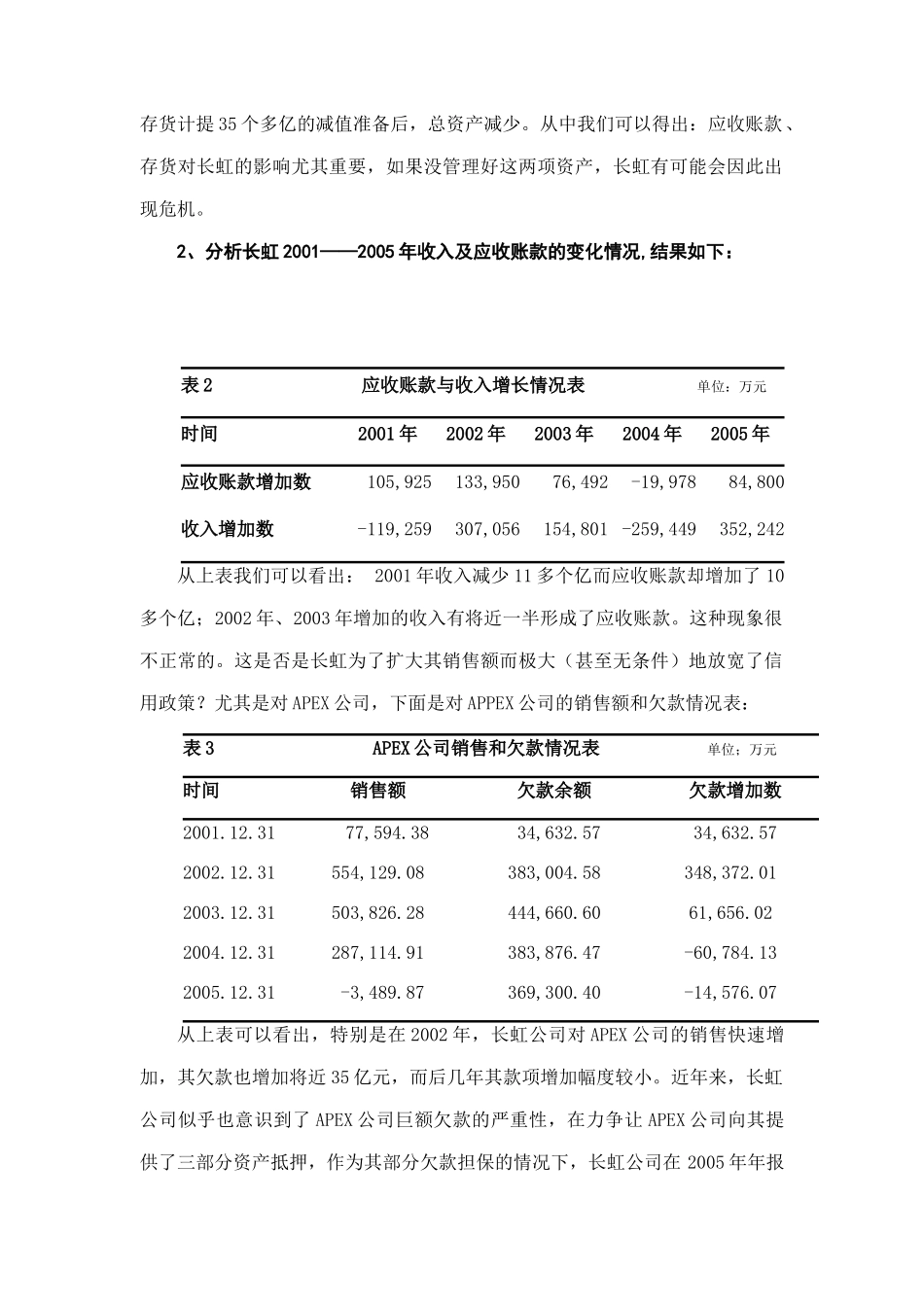

2、分析长虹2001——2005年收入及应收账款的变化情况,结果如下:表2应收账款与收入增长情况表单位:万元时间2001年2002年2003年2004年2005年应收账款增加数105,925133,95076,492-19,97884,800收入增加数-119,259307,056154,801-259,44