第1页共8页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共8页第七章筹资方式第五节短期负债筹资二、商业信用决策(一)含义:商业信用是指在商品交易中由于延期付款或预收货款所形成的企业间的借贷关系,是企业之间的一种直接信用关系

应付账款赊购主要形式应付票据预收账款(二)商业信用的决策【例题】赊购商品100元,卖方提出付款条件“2/10,n/30”

2/10表示10天之内付款,享受2%折扣,10——折扣期,2%是折扣率;n/30表示超过10天,30天之内付款,全额付款,30——信用期

【分析】三种选择:第一方案:折扣期内付款

好处:享受2%折扣;弊端:少占用20天资金

第二方案:超过折扣期但不超过信用期

好处:保持信用,多占用20天资金;弊端:丧失折扣

第三方案:超过信用期,长期拖欠(展期信用)

好处:长期占用资金;弊端:丧失信用

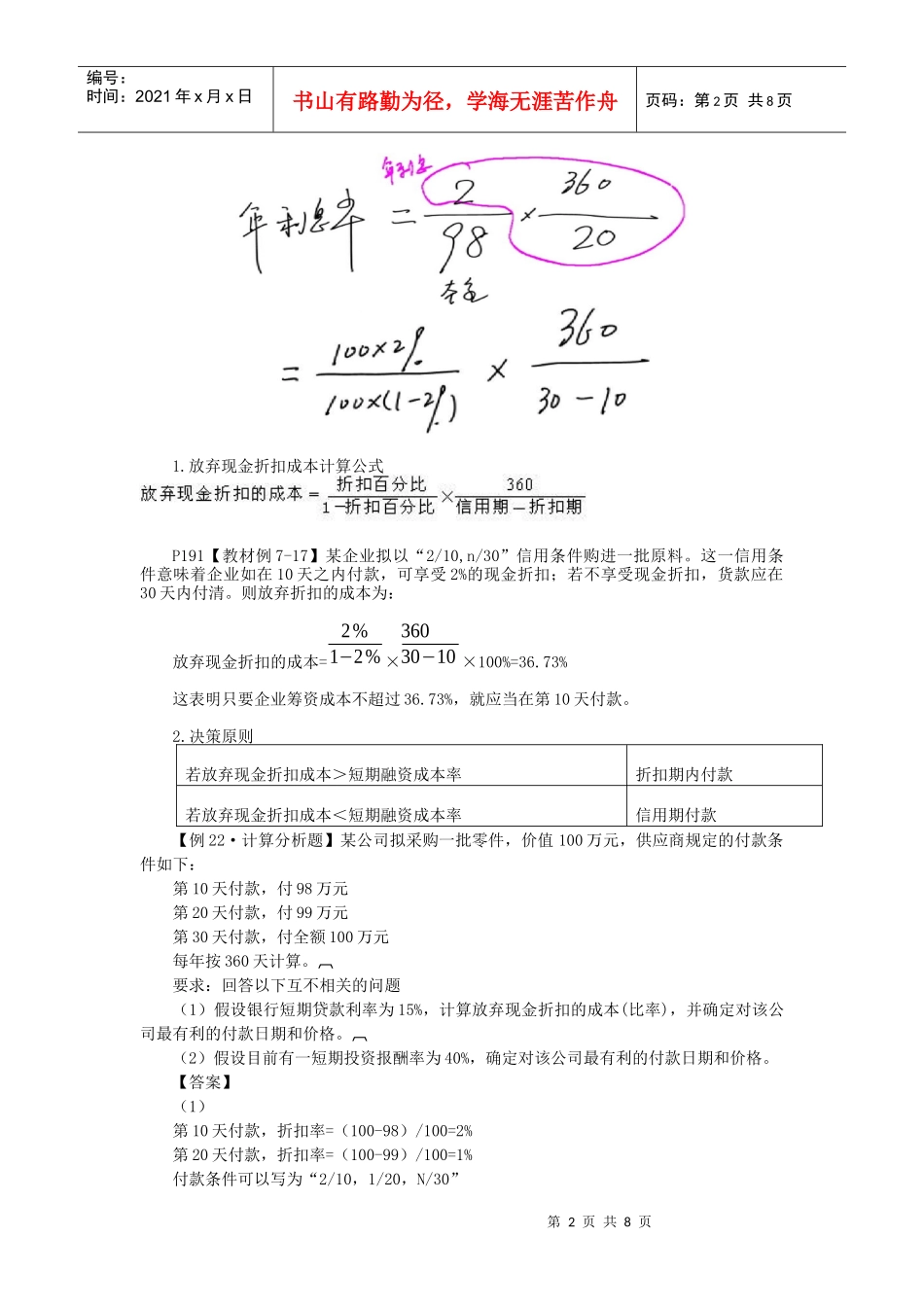

若选择第10天付款:付98元;若选择第30天付款:付98+2元,2元可以看成是多占用20天资金的应计利息,所以利息率=298×36020=36

第2页共8页第1页共8页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共8页1

放弃现金折扣成本计算公式P191【教材例7-17】某企业拟以“2/10,n/30”信用条件购进一批原料

这一信用条件意味着企业如在10天之内付款,可享受2%的现金折扣;若不享受现金折扣,货款应在30天内付清

则放弃折扣的成本为:放弃现金折扣的成本=2%1−2%×36030−10×100%=36

73%这表明只要企业筹资成本不超过36

73%,就应当在第10天付款

决策原则若放弃现金折扣成本>短期融资成本率折扣期内付款若放弃现金折扣成本<短期融资成本率信用期付款【例22·计算分析题】某公司拟采购一批零件,价值100万元,供应商规定的付款条件如下:第10天付款,付98万元第