第1页共9页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共9页第二十章财务报表第一节财务报表概述一、财务报表的概念、目标及其作用(一)财务报表的概念财务报表是对企业财务状况、经营成果和现金流量的结构性表述

(二)财务报表的目标企业编制财务报表的目标,是向财务报表使用者提供与企业财务状况、经营成果和现金流量等有关的会计信息,反映企业管理层受托责任的履行情况,有助于财务报表使用者作出经济决策

财务报表使用者通常包括投资者、债权人、政府及其有关部门和社会公众等

(三)财务报表的作用财务报表总括反映了企业某一特定日期的财务状况和某一会计期间的经营成果及现金流量企业正确、及时地编报财务报表,具有十分重要的作用

企业的投资者和债权人通过财务报表提供的会计信息,可以了解有关企业财务状况、经营成果和现金流量的情况,据以进行正确的投资决策和信贷决策

同时,投资者还可据以评估企业管理层对受托资源的经营管理责任的履行情况

企业管理者通过财务报表提供的会计信息,可以掌握本企业有关财务状况、经营成果和现金流量的情况,据以考核和分析企业财务成本计划或预算的完成情况,总结和分析企业经营中所取得的成绩和存在的问题,评价企业的经济效益

国家有关部门通过对企业提供的财务报表资料进行汇总分析,可以了解和掌握各部门、各地区的经济运行情况、各项财经法律制度的执行情况,并针对存在的问题,采取各种经济杠杆和政策进行必要的宏观调控,促进社会资源的有效配置

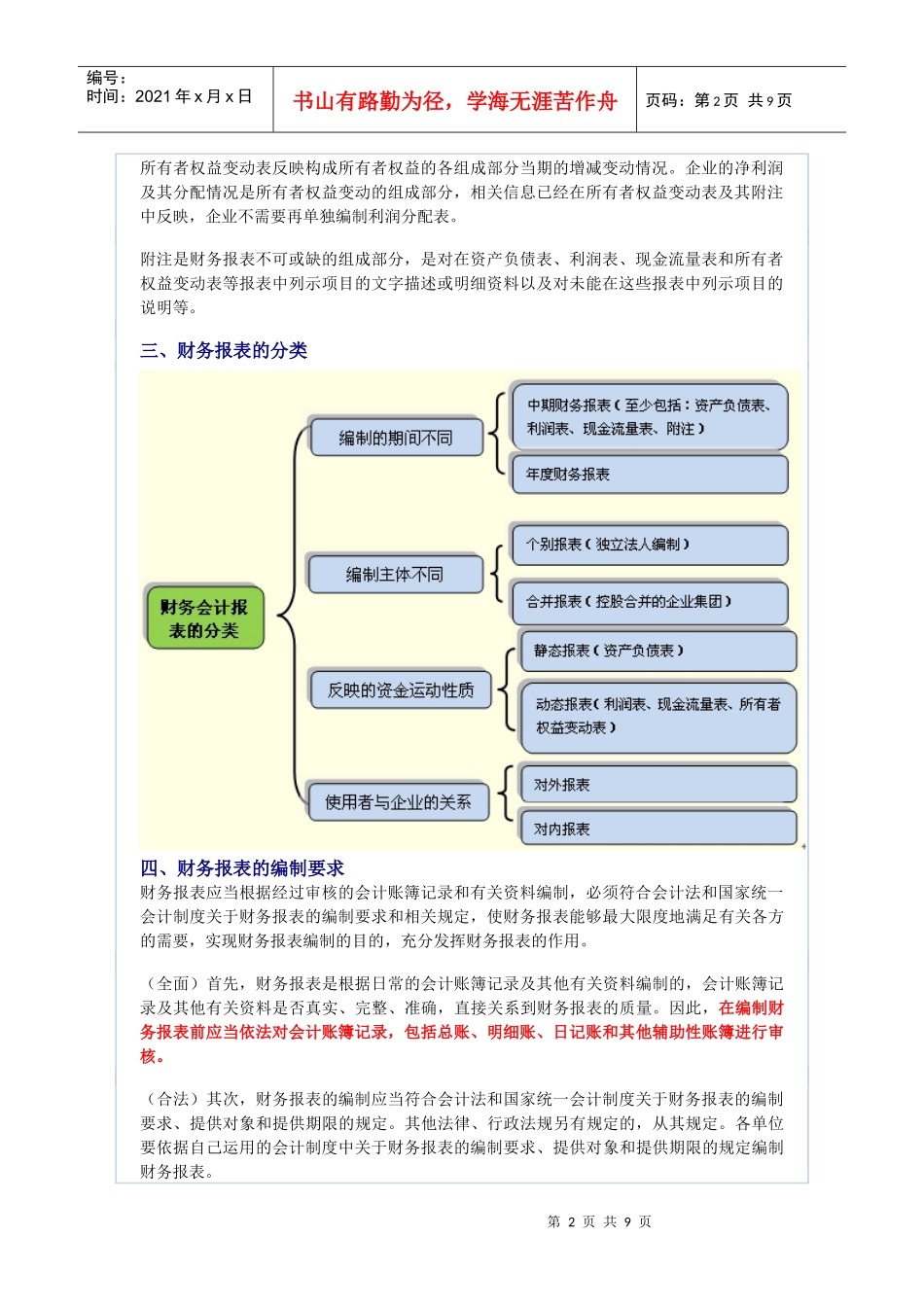

二、财务报表的组成根据《企业会计准则第30号——财务报表列报》的规定,一套完整的财务报表至少应当包括“四表一注”,即:资产负债表、利润表、现金流量表、所有者权益(或股东权益)变动表以及附注

会计报表分别从不同的角度反映了企业的财务状况、经营成果和现金流量情况:资产负债表是反映企业某一特定日期财务状况的报表

利润表是反映企业在一定期