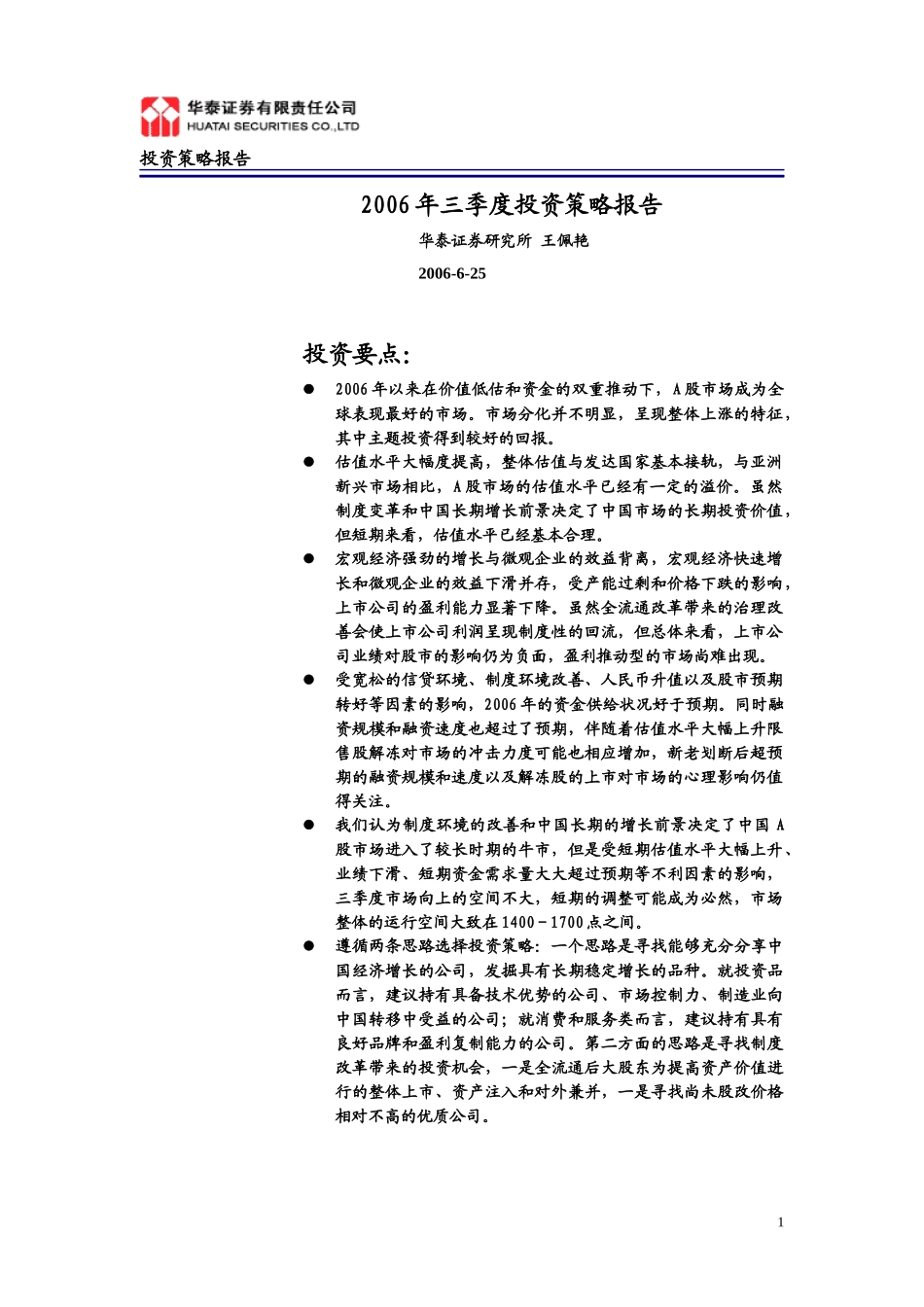

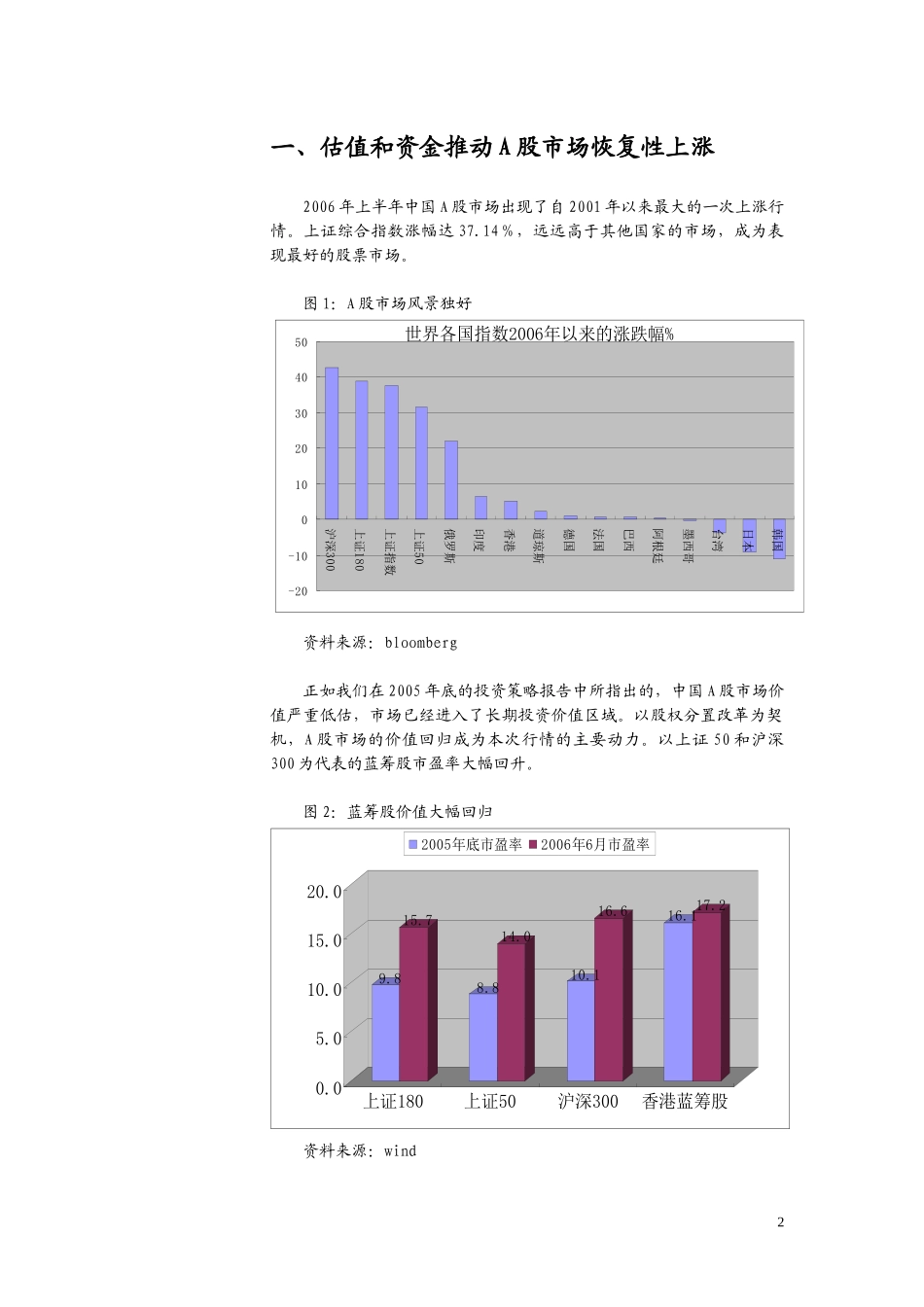

投资策略报告2006年三季度投资策略报告华泰证券研究所王佩艳2006-6-25投资要点:2006年以来在价值低估和资金的双重推动下,A股市场成为全球表现最好的市场

市场分化并不明显,呈现整体上涨的特征,其中主题投资得到较好的回报

估值水平大幅度提高,整体估值与发达国家基本接轨,与亚洲新兴市场相比,A股市场的估值水平已经有一定的溢价

虽然制度变革和中国长期增长前景决定了中国市场的长期投资价值,但短期来看,估值水平已经基本合理

宏观经济强劲的增长与微观企业的效益背离,宏观经济快速增长和微观企业的效益下滑并存,受产能过剩和价格下跌的影响,上市公司的盈利能力显著下降

虽然全流通改革带来的治理改善会使上市公司利润呈现制度性的回流,但总体来看,上市公司业绩对股市的影响仍为负面,盈利推动型的市场尚难出现

受宽松的信贷环境、制度环境改善、人民币升值以及股市预期转好等因素的影响,2006年的资金供给状况好于预期

同时融资规模和融资速度也超过了预期,伴随着估值水平大幅上升限售股解冻对市场的冲击力度可能也相应增加,新老划断后超预期的融资规模和速度以及解冻股的上市对市场的心理影响仍值得关注

我们认为制度环境的改善和中国长期的增长前景决定了中国A股市场进入了较长时期的牛市,但是受短期估值水平大幅上升、业绩下滑、短期资金需求量大大超过预期等不利因素的影响,三季度市场向上的空间不大,短期的调整可能成为必然,市场整体的运行空间大致在1400-1700点之间

遵循两条思路选择投资策略:一个思路是寻找能够充分分享中国经济增长的公司,发掘具有长期稳定增长的品种

就投资品而言,建议持有具备技术优势的公司、市场控制力、制造业向中国转移中受益的公司;就消费和服务类而言,建议持有具有良好品牌和盈利复制能力的公司

第二方面的思路是寻找制度改革带来的投资机会,一是全流通后大股东为提高资产价值进行的整体上市、资产