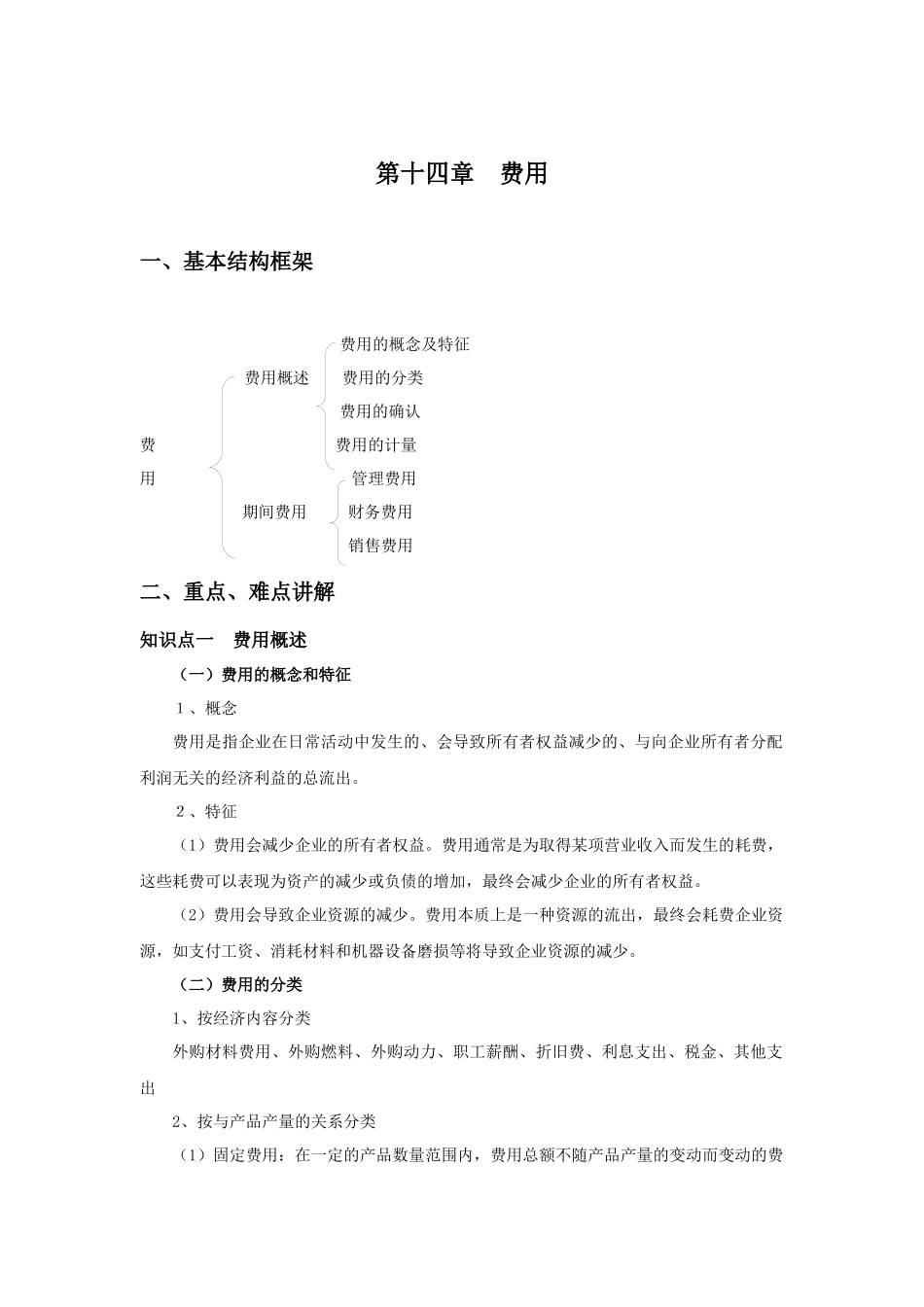

第十四章费用一、基本结构框架费用的概念及特征费用概述费用的分类费用的确认费费用的计量用管理费用期间费用财务费用销售费用二、重点、难点讲解知识点一费用概述(一)费用的概念和特征1、概念费用是指企业在日常活动中发生的、会导致所有者权益减少的、与向企业所有者分配利润无关的经济利益的总流出

2、特征(1)费用会减少企业的所有者权益

费用通常是为取得某项营业收入而发生的耗费,这些耗费可以表现为资产的减少或负债的增加,最终会减少企业的所有者权益

(2)费用会导致企业资源的减少

费用本质上是一种资源的流出,最终会耗费企业资源,如支付工资、消耗材料和机器设备磨损等将导致企业资源的减少

(二)费用的分类1、按经济内容分类外购材料费用、外购燃料、外购动力、职工薪酬、折旧费、利息支出、税金、其他支出2、按与产品产量的关系分类(1)固定费用:在一定的产品数量范围内,费用总额不随产品产量的变动而变动的费第2页共4页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共4页用,如企业固资产折旧费用、管理人员的工资费用、企业的行政办公费用等

(2)变动费用:费用总额随产品产量的变动而变动的费用,生产产品的原材料费用、生产工人的计件工资费用等

3、按经济用途分类(1)产品生产费用直接材料

指直接用于产品生产、构成产品实体的原料、主要材料、外购半成品及助于产品形成的辅助材料和其他直接材料

指直接参加产品生产的工人工资以及按生产工人工资总额和规定的比例计算提取的职工福利费

指直接用于产品生产的外购和自制的燃料及动力费

指企业各生产单位为组织和管理生产而发生的各项间接费用

(2)期间费用本期发生的、不能直接或间接归属于某种产品成本的、直接计入损益的各项费用,包括销售费用、管理费用和财务费用

管理费用:指企业行政管理部门为组织和管理企业生产经营活动而发生的各种费