第1页共8页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共8页第三章会计科目与账户教学内容:会计科目与账户

教学目的与要求:通过本章学习,使学生了解设置会计科目的意义和原则;掌握本课程所涉及的会计科目的目录;掌握会计科目的分类;初步了解有关账户的知识

教学重点与难点:本章重点是会计等式的基本内容;难点是会计科目与账户的关系

教学方式与时间分配:以讲授为主,本章共2学时

第二章会计科目与账户第一节会计科目一、会计科目的设置(一)设置会计科目的意义在企业的生产经营过程中,会经常发生各种各样的经济业务,这些业务的发生必然会引起各项会计要素发生增减变化,而这些变化或者涉及会计要素之间发生变化(如

),或涉及会计要素各内部项目发生变化(如

这些变化是如何进行的,变化的结果是什么

就需要借助于会计来记录,提供变化过程和结果的信息

但是,如果只按六大会计要素作为会计数据的归类标准,就过于笼统、概括,不能完整提供管理上所需资料

因此,还必须在会计要素的基础上进行进一步的分类,即设置会计科目

会计科目,是指对会计对象的具体内容进行分类核算的项目

通过设置会计科目,可以把各项会计要素的增减变化分门别类地记入账上,以提供一糸列具体、分类的指标

会计科目是设置账户、处理账务所必须遵守的规则和依据,也是会计核算的一种专门方法

(二)设置会计科目的原则⒈必须全面反映会计对象的内容;⒉既要符合企业内部经营管理的需要,又要满足对外报告的要求;同时,力求简化核算工作

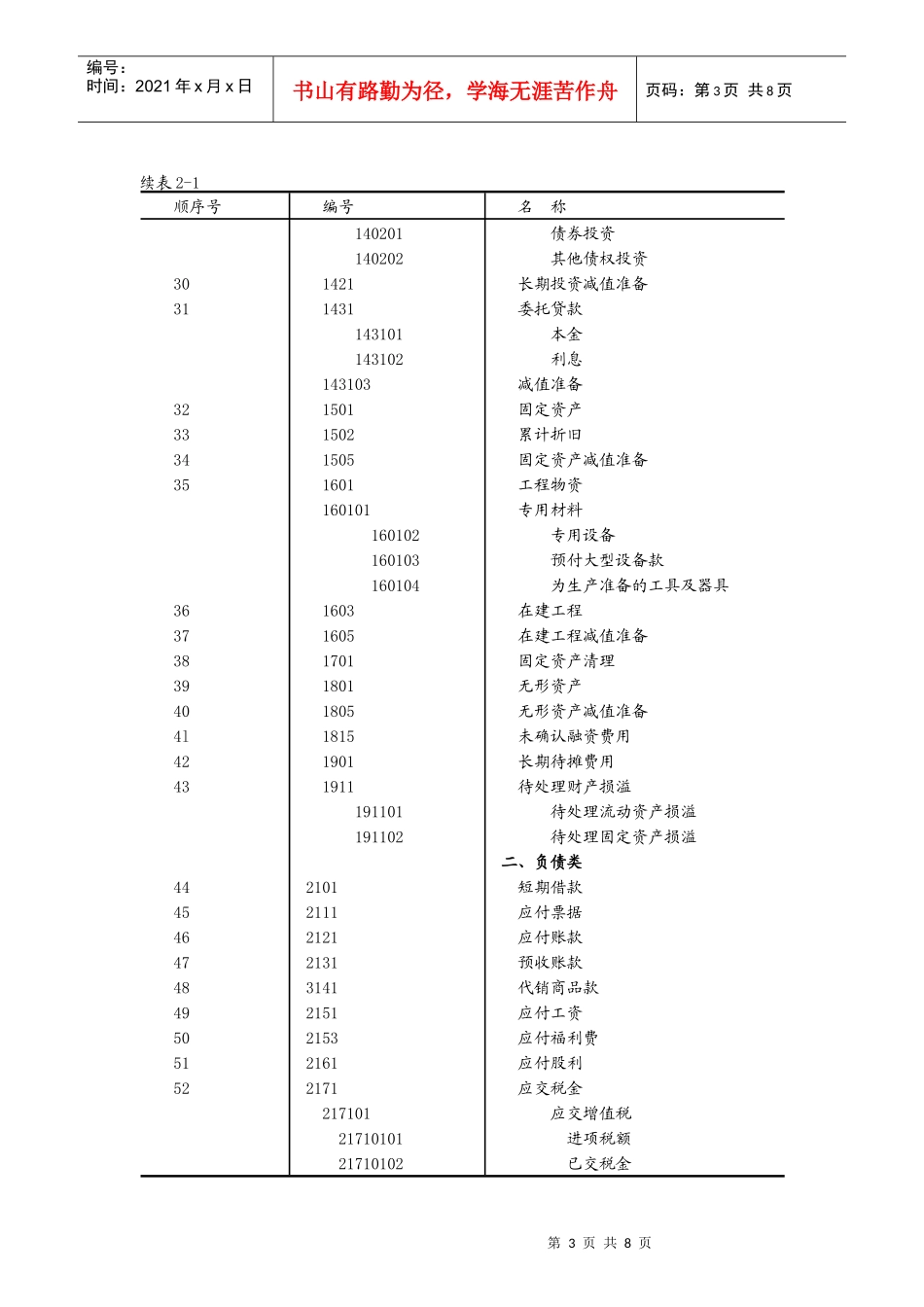

(三)会计科目表分为五大类(工业),编号:第一位表示大类,第二位表示小类,第三位表示小类下的具体科目

企业会计科目表,如表2—1所示

表2—1企业会计科目表顺序号编号名称l23100110021009一、资产类现金银行存款其他货币资金第2页共8页第1页共8页编号:时间:2021年x月x日书