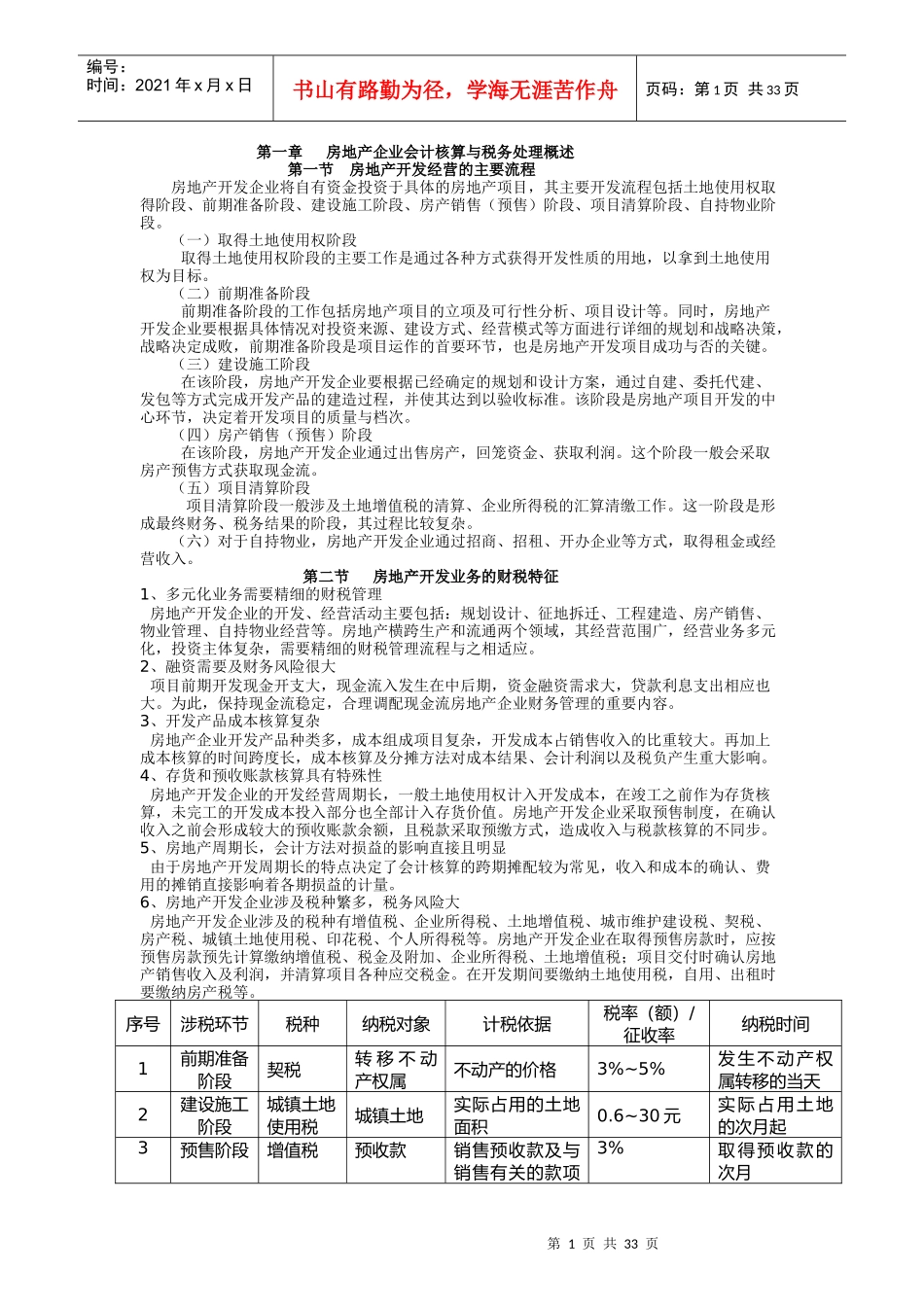

第1页共33页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共33页第一章房地产企业会计核算与税务处理概述第一节房地产开发经营的主要流程房地产开发企业将自有资金投资于具体的房地产项目,其主要开发流程包括土地使用权取得阶段、前期准备阶段、建设施工阶段、房产销售(预售)阶段、项目清算阶段、自持物业阶段

(一)取得土地使用权阶段取得土地使用权阶段的主要工作是通过各种方式获得开发性质的用地,以拿到土地使用权为目标

(二)前期准备阶段前期准备阶段的工作包括房地产项目的立项及可行性分析、项目设计等

同时,房地产开发企业要根据具体情况对投资来源、建设方式、经营模式等方面进行详细的规划和战略决策,战略决定成败,前期准备阶段是项目运作的首要环节,也是房地产开发项目成功与否的关键

(三)建设施工阶段在该阶段,房地产开发企业要根据已经确定的规划和设计方案,通过自建、委托代建、发包等方式完成开发产品的建造过程,并使其达到以验收标准

该阶段是房地产项目开发的中心环节,决定着开发项目的质量与档次

(四)房产销售(预售)阶段在该阶段,房地产开发企业通过出售房产,回笼资金、获取利润

这个阶段一般会采取房产预售方式获取现金流

(五)项目清算阶段项目清算阶段一般涉及土地增值税的清算、企业所得税的汇算清缴工作

这一阶段是形成最终财务、税务结果的阶段,其过程比较复杂

(六)对于自持物业,房地产开发企业通过招商、招租、开办企业等方式,取得租金或经营收入

第二节房地产开发业务的财税特征1、多元化业务需要精细的财税管理房地产开发企业的开发、经营活动主要包括:规划设计、征地拆迁、工程建造、房产销售、物业管理、自持物业经营等

房地产横跨生产和流通两个领域,其经营范围广,经营业务多元化,投资主体复杂,需要精细的财税管理流程与之相适应

2、融资需要及财务风险很大项目前期开发现金开支大,现金流入发生在中