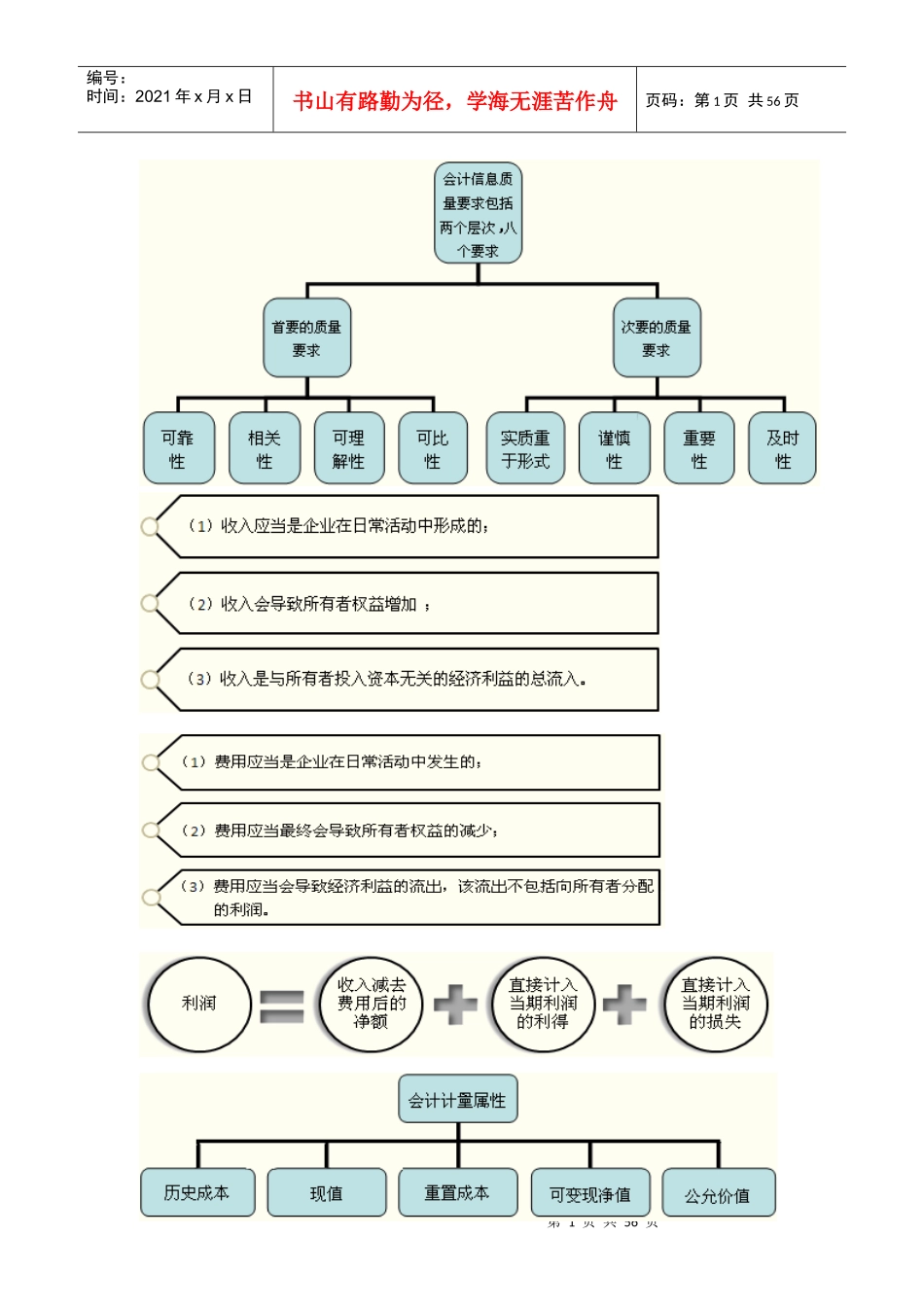

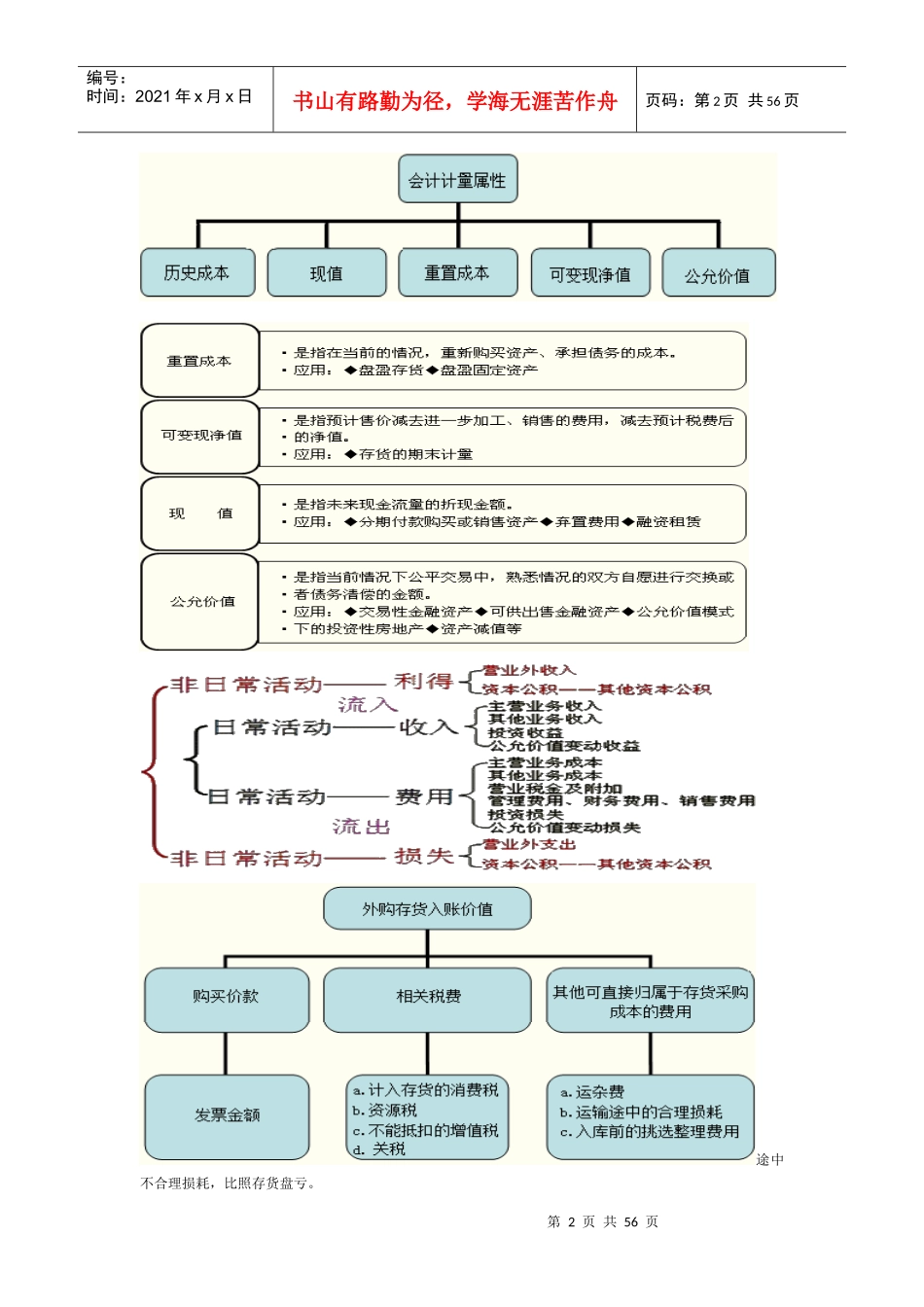

第1页共56页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共56页第2页共56页第1页共56页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共56页途中不合理损耗,比照存货盘亏

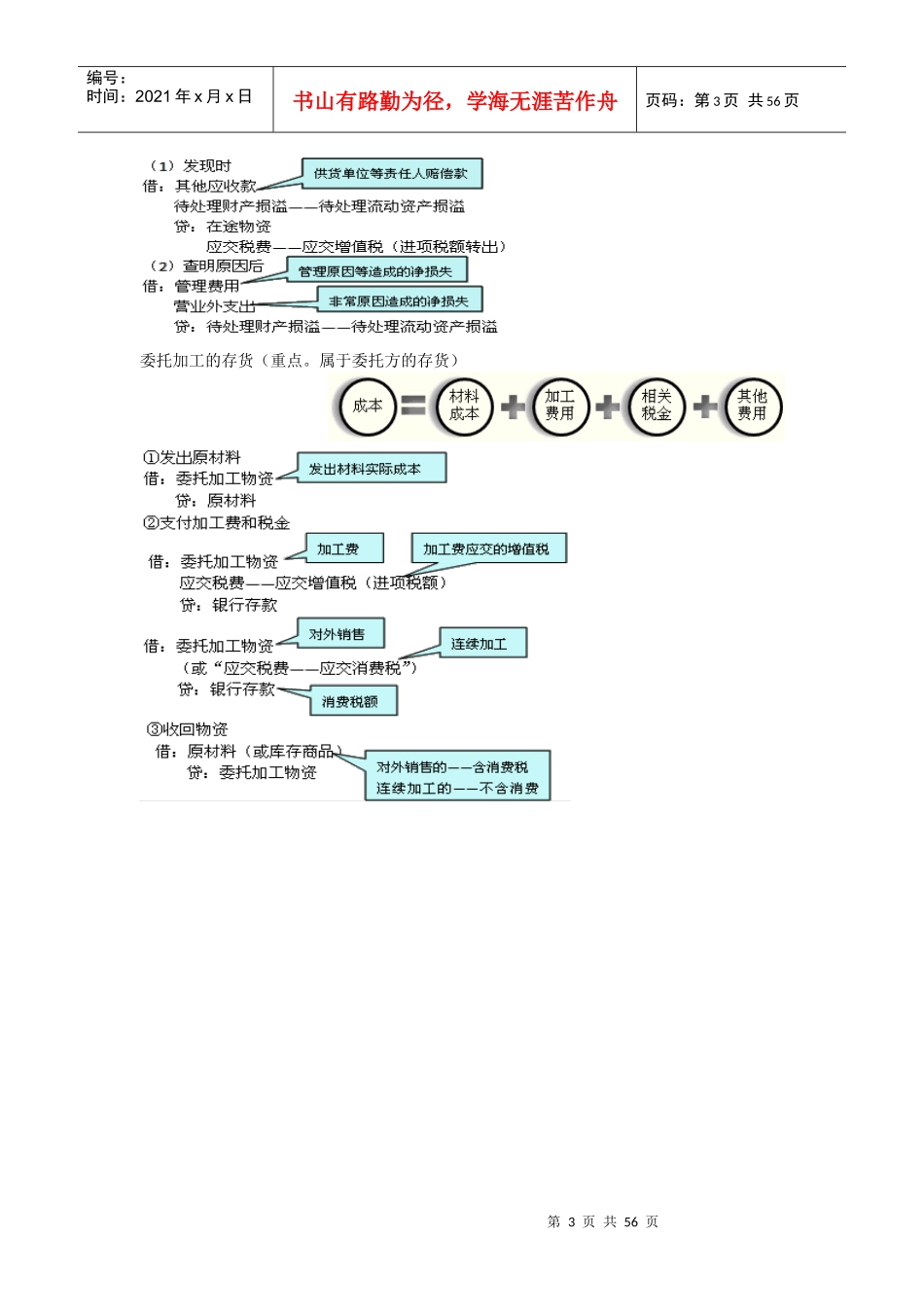

第3页共56页第2页共56页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第3页共56页委托加工的存货(重点

属于委托方的存货)第4页共56页第3页共56页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第4页共56页第5页共56页第4页共56页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第5页共56页第6页共56页第5页共56页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第6页共56页资本化的后续支出(一般是指改良、改扩建等)“固定资产清理”用丁字形账户演示如下:成本模式处置第7页共56页第6页共56页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第7页共56页公允价值模式处置公允价值模式下的转换小结公允价值模式转换小结第8页共56页第7页共56页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第8页共56页房地产转换与计量模式变更的区别第9页共56页第8页共56页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第9页共56页(2)非投资性房地产转换为投资性房地产:投资性房地产的处置第10页共56页第9页共56页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第10页共56页第11页共56页第10页共56页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第11页共56页第12页共56页第11页共56页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第12页