第1页共8页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共8页第二节复式记账(三)借贷记账法的账户结构在借贷记账法下,会计科目(注意:严格讲,应为“账户”,下同)基本结构是:“左方”表示“借方”,“右方”表示“贷方”

但哪一方登记增加,哪一方登记减少,则要根据会计科目反映的经济内容的性质决定

(或取决于账户的性质)

不同性质的会计科目,其结构是不同的,同类性质的科目,其结构是相同的

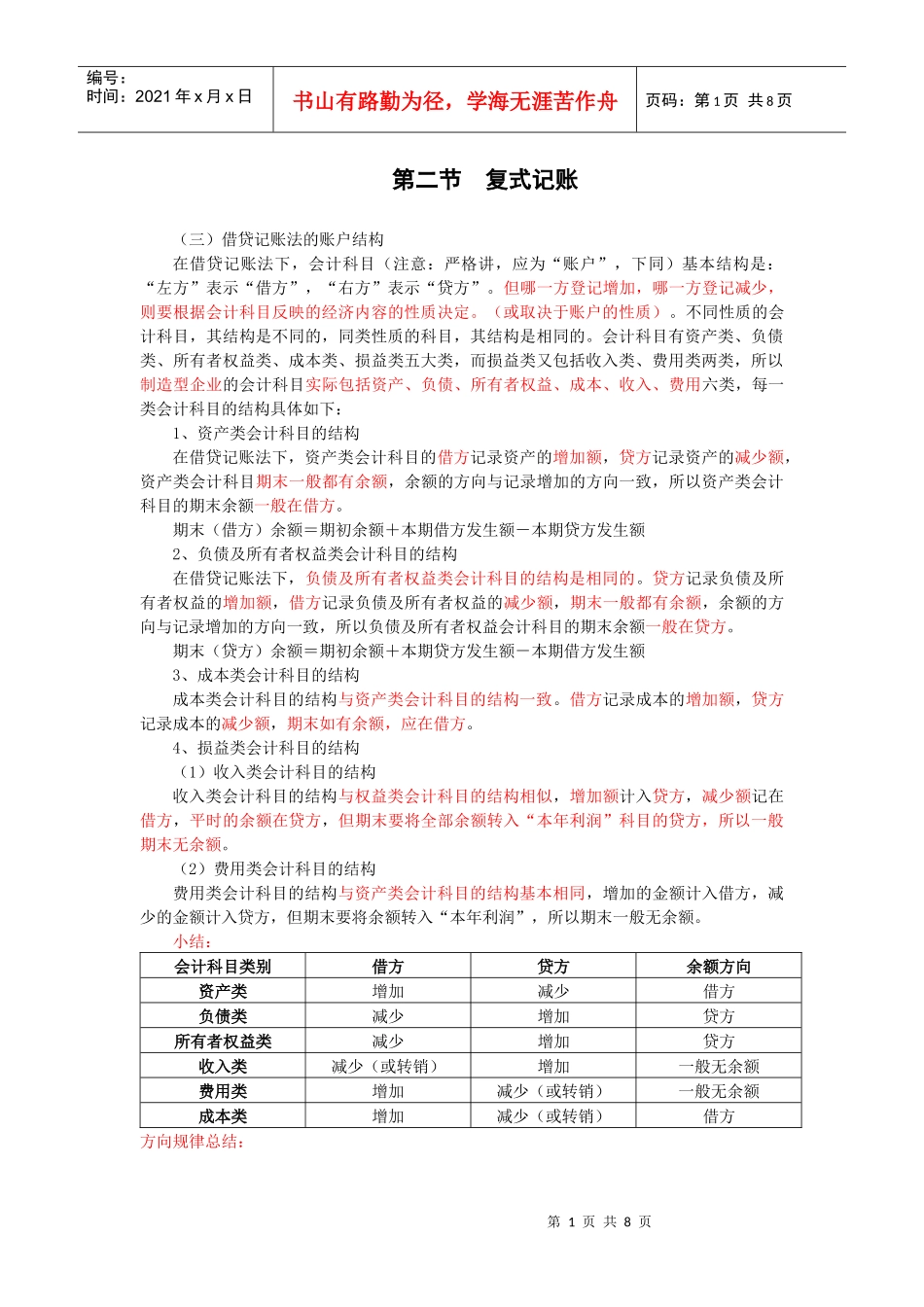

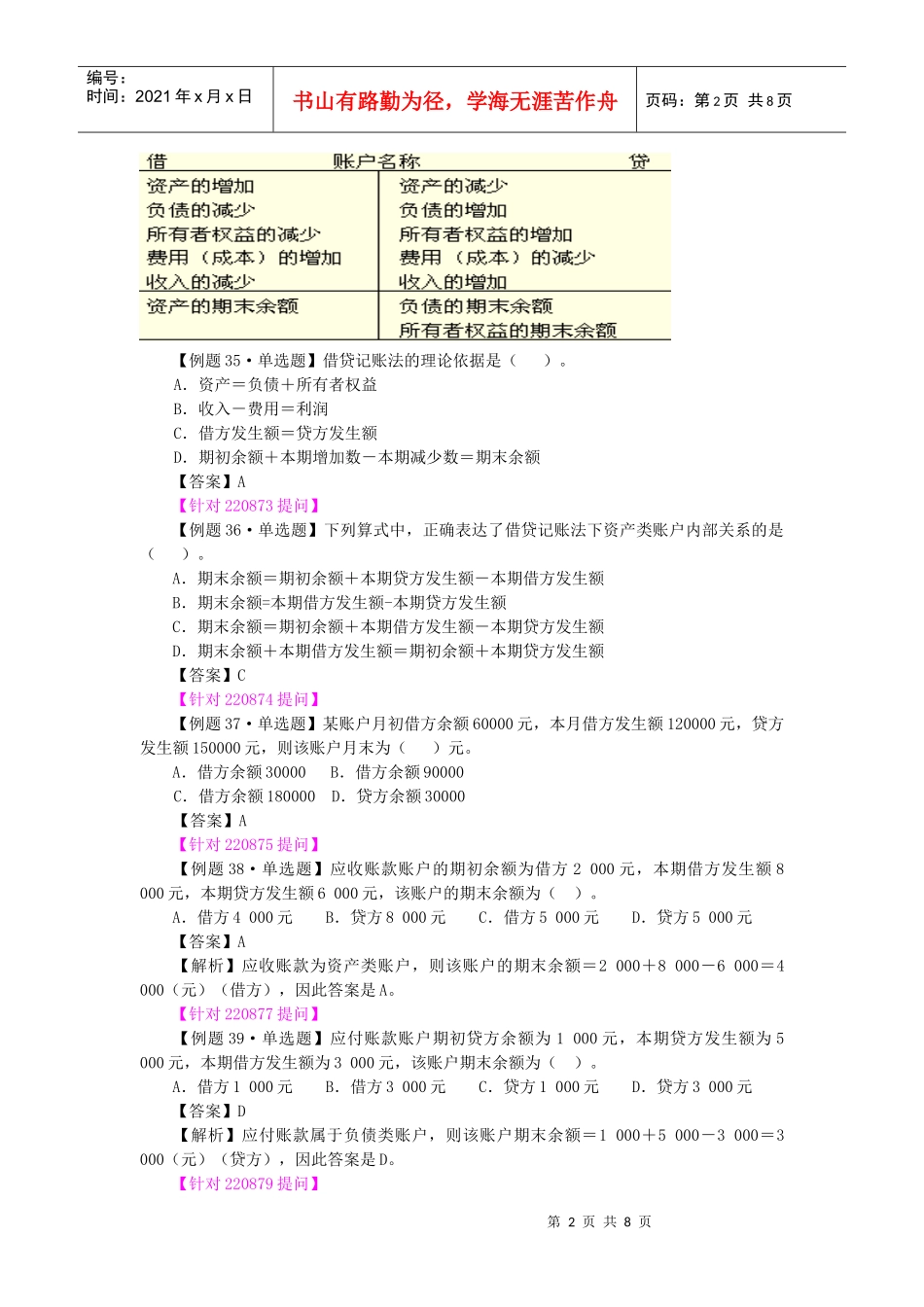

会计科目有资产类、负债类、所有者权益类、成本类、损益类五大类,而损益类又包括收入类、费用类两类,所以制造型企业的会计科目实际包括资产、负债、所有者权益、成本、收入、费用六类,每一类会计科目的结构具体如下:1、资产类会计科目的结构在借贷记账法下,资产类会计科目的借方记录资产的增加额,贷方记录资产的减少额,资产类会计科目期末一般都有余额,余额的方向与记录增加的方向一致,所以资产类会计科目的期末余额一般在借方

期末(借方)余额=期初余额+本期借方发生额-本期贷方发生额2、负债及所有者权益类会计科目的结构在借贷记账法下,负债及所有者权益类会计科目的结构是相同的

贷方记录负债及所有者权益的增加额,借方记录负债及所有者权益的减少额,期末一般都有余额,余额的方向与记录增加的方向一致,所以负债及所有者权益会计科目的期末余额一般在贷方

期末(贷方)余额=期初余额+本期贷方发生额-本期借方发生额3、成本类会计科目的结构成本类会计科目的结构与资产类会计科目的结构一致

借方记录成本的增加额,贷方记录成本的减少额,期末如有余额,应在借方

4、损益类会计科目的结构(1)收入类会计科目的结构收入类会计科目的结构与权益类会计科目的结构相似,增加额计入贷方,减少额记在借方,平时的余额在贷方,但期末要将全部余额转入“本年利润”科目的贷方,所以一般期末无余额

(2)费用类会计科目的结构费用类会计科目的结构