第1页共7页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共7页如何处理采购运费和关税一、概览:如何处理采购业务中的运费和关税,一般有两种情况:1、可以当作期间费用处理,在采购、收货、发票校验环节和关税运费没有关系,等关税和运费确认的时候,可以直接作为管理费用处理(直接供应商发票即可)

2、对于原材料采购发生的运费和关税,很多时候财务人员要求运费和关税需要进入存货或生产成本,但是这里会有两个问题:第三方负责运输,另外一个问题是运费的发票和材料采购发票可能是脱节的,比如在材料采购发票收到后一个月才能收到运费发票

对于这种情况,可以采用在建立采购订单的时候预估一个运费,然后等费用发票收到以后把差异处理到存货里或处理到生产成本科目,此时如果①运费发票校验时的数量大于等于当前存货数量,那么差异将进入存货科目②运费发票校验时的数量小于当前存货数量,且当前存货数量不为0,那么差异将在存货和成本科目中按照数量分摊③当前存货数量为0,那么差异将全部进入成本科目

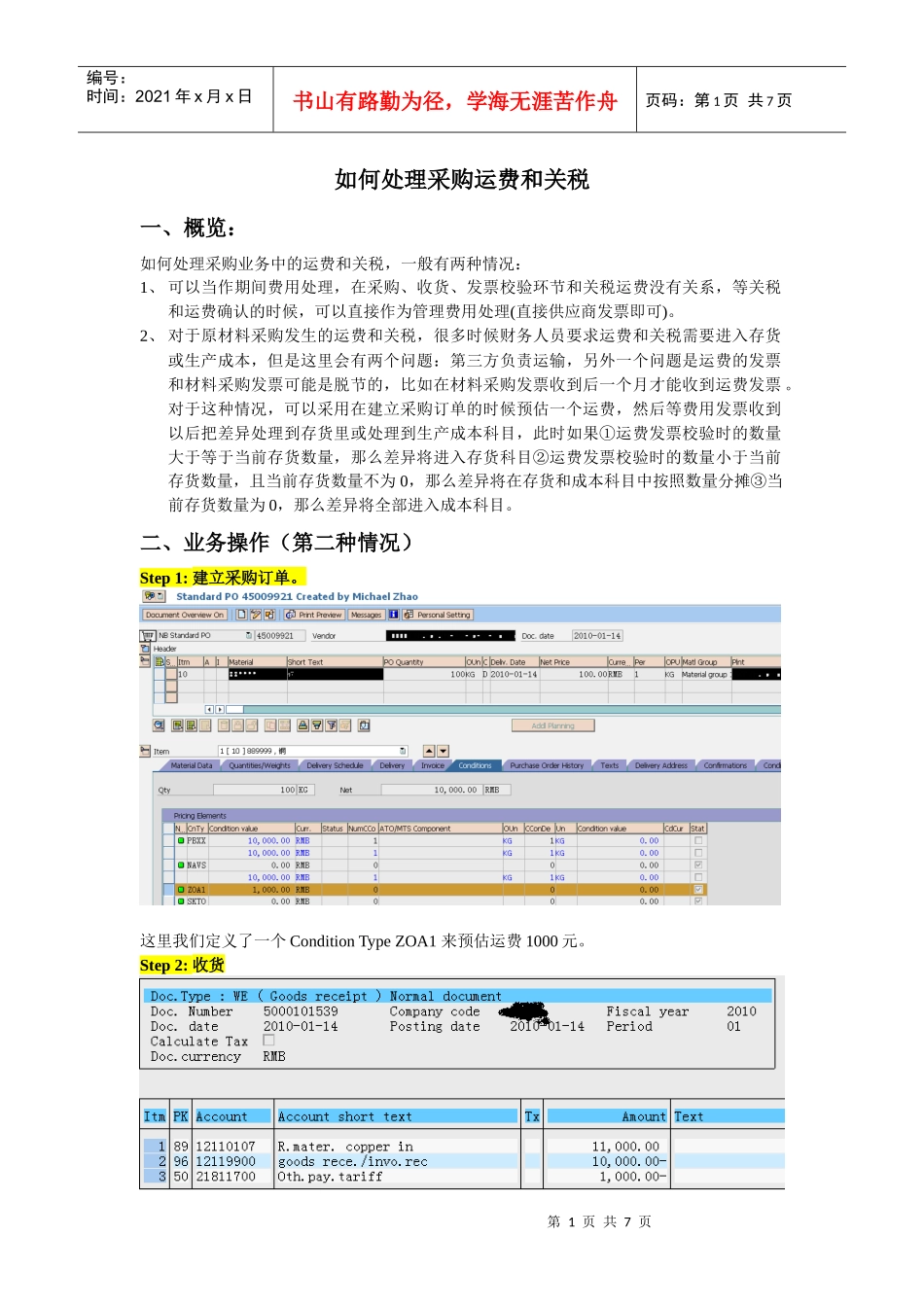

二、业务操作(第二种情况)Step1:建立采购订单

这里我们定义了一个ConditionTypeZOA1来预估运费1000元

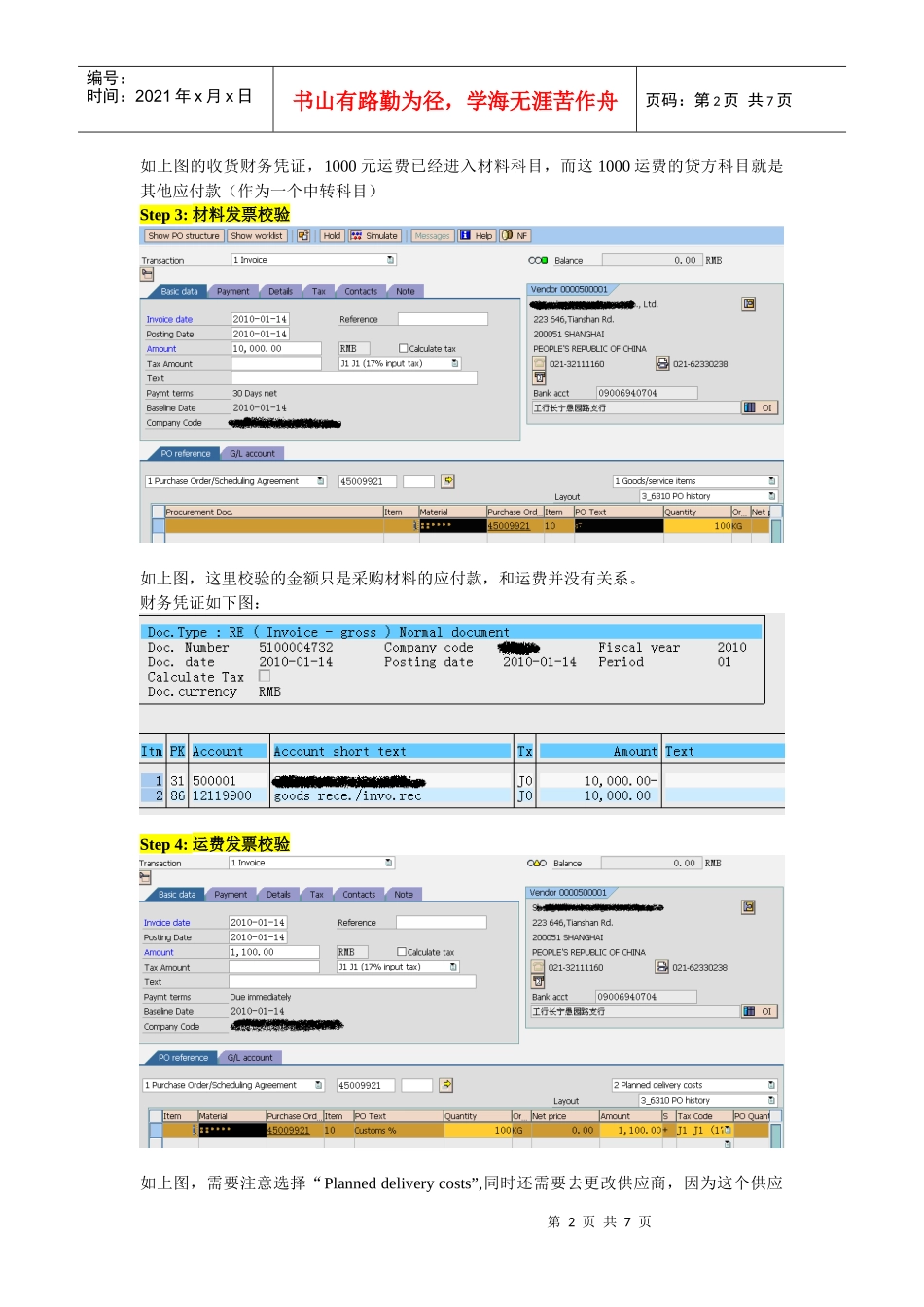

Step2:收货第2页共7页第1页共7页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共7页如上图的收货财务凭证,1000元运费已经进入材料科目,而这1000运费的贷方科目就是其他应付款(作为一个中转科目)Step3:材料发票校验如上图,这里校验的金额只是采购材料的应付款,和运费并没有关系

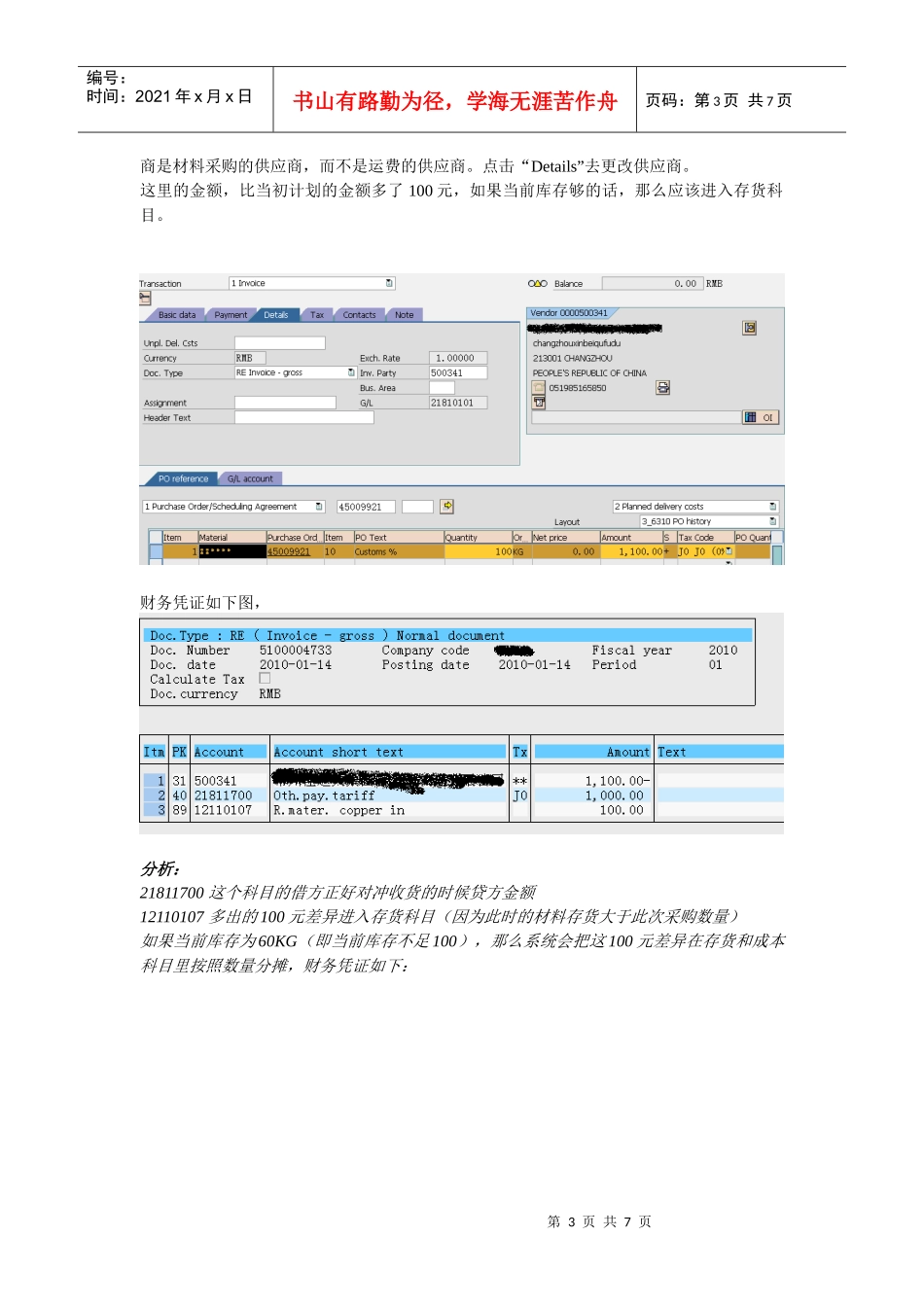

财务凭证如下图:Step4:运费发票校验如上图,需要注意选择“Planneddeliverycosts”,同时还需要去更改供应商,因为这个供应第3页共7页第2页共7页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第3页共7页商是材料采购的供应商,而不是