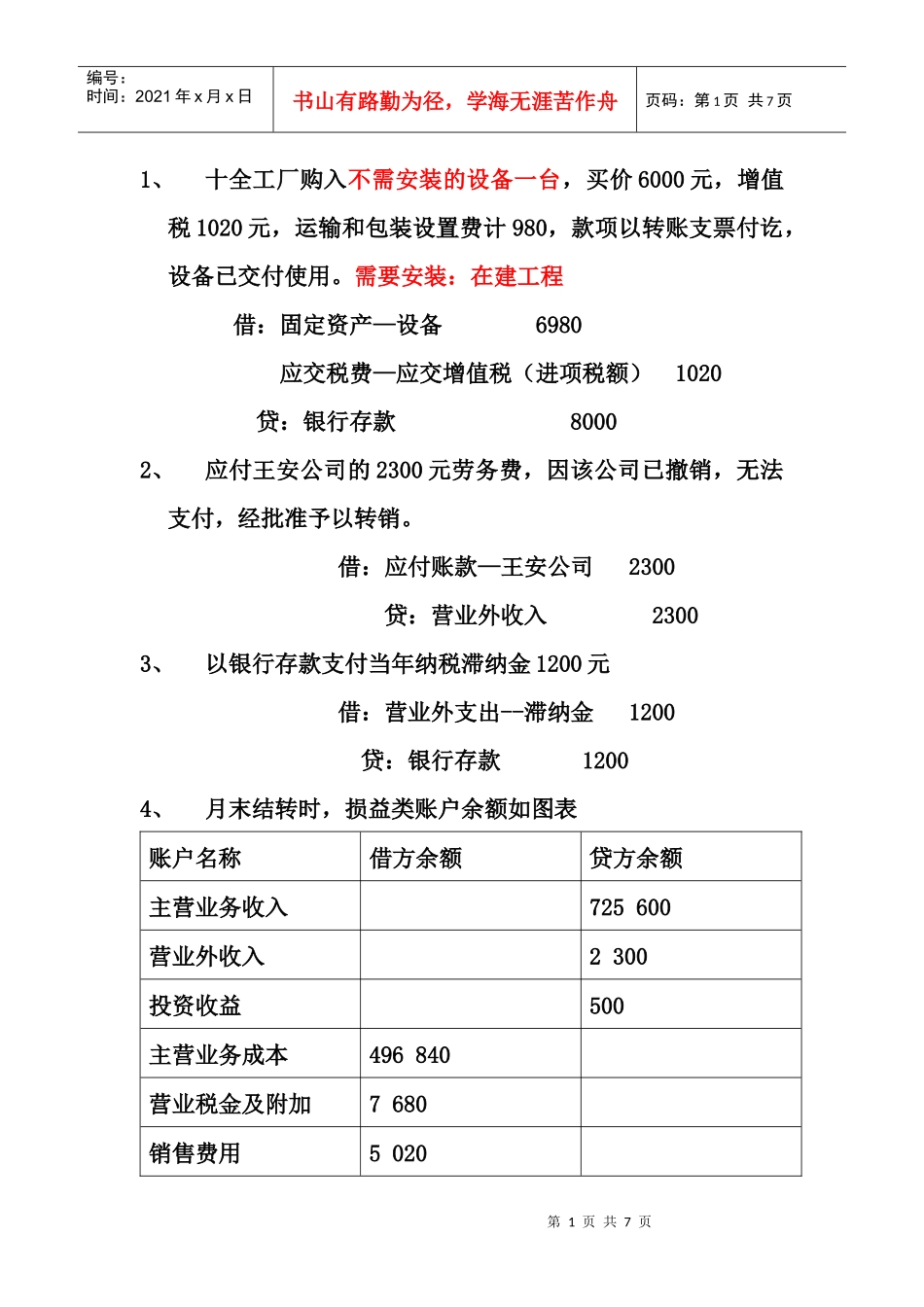

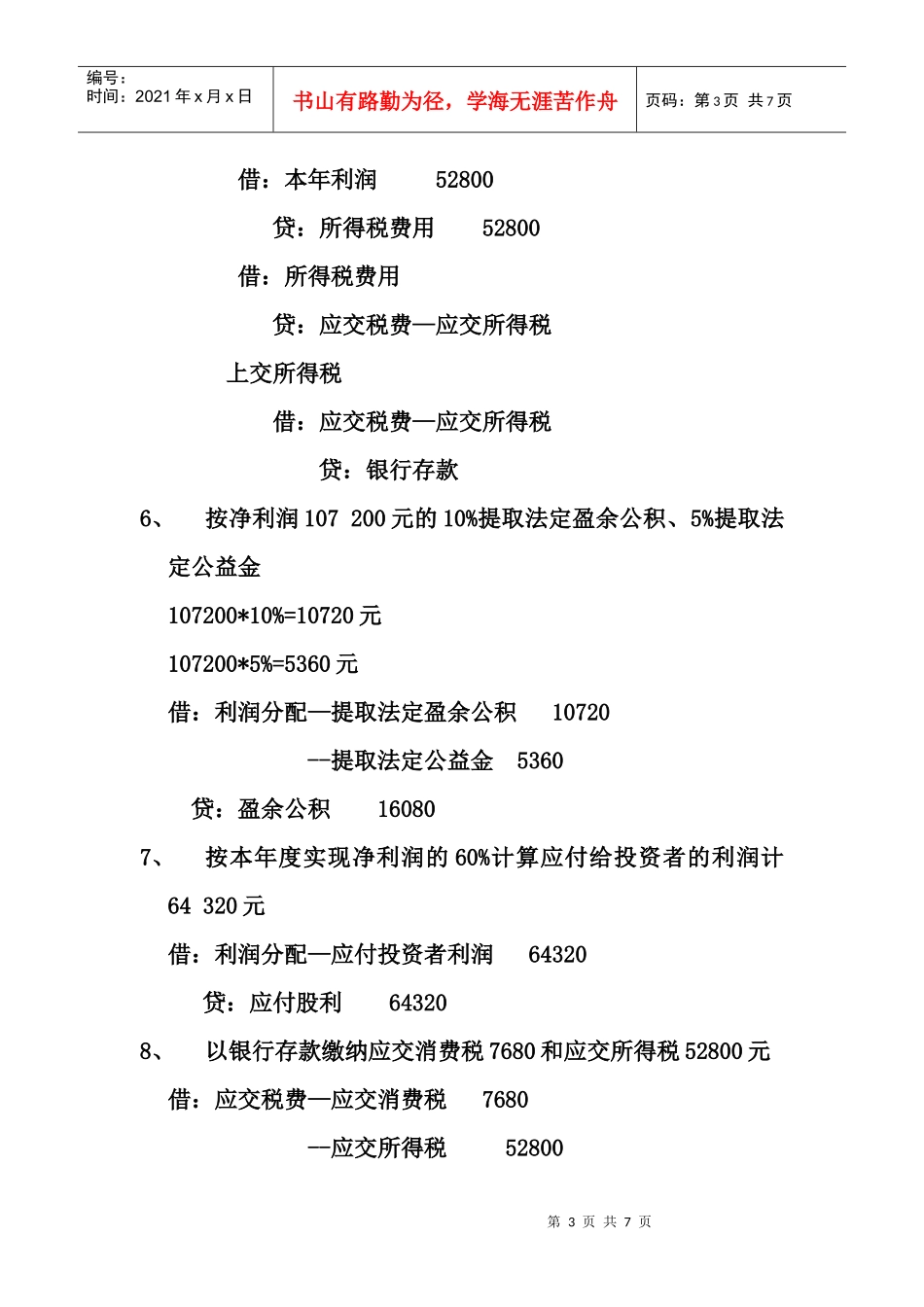

第1页共7页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共7页1、十全工厂购入不需安装的设备一台,买价6000元,增值税1020元,运输和包装设置费计980,款项以转账支票付讫,设备已交付使用

需要安装:在建工程借:固定资产—设备6980应交税费—应交增值税(进项税额)1020贷:银行存款80002、应付王安公司的2300元劳务费,因该公司已撤销,无法支付,经批准予以转销

借:应付账款—王安公司2300贷:营业外收入23003、以银行存款支付当年纳税滞纳金1200元借:营业外支出--滞纳金1200贷:银行存款12004、月末结转时,损益类账户余额如图表账户名称借方余额贷方余额主营业务收入725600营业外收入2300投资收益500主营业务成本496840营业税金及附加7680销售费用5020第2页共7页第1页共7页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共7页管理费用53860财务费用3800营业外支出1200合计568400728400借:主营业务收入725600营业外收入2300投资收益500贷:本年利润728400借:本年利润568400贷:营业税金及附加7680主营业务成本496840销售费用5020管理费用53860财务费用3800营业外支出12005、承上题,按利润总额33%计算缴纳所得税,同时,将所得税费用结转到本年利润应交所得税=(728400-568400)*33%=52800元第3页共7页第2页共7页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第3页共7页借:本年利润52800贷:所得税费用52800借:所得税费用贷:应交税费—应交所得税上交所得税借:应交税费—应交所得税贷:银行存款6、按净利润107200元的10%提取法定盈余公积、5%提取法定公益金107200*10%=