会计凭证制度会计凭证是在法律上具有证明效力的书面文件,各单位一切经济业务必须由经办人员向会计机构提供内容合法、填写正确和完整的原始凭证

记账凭证的编制必须以原始凭证为根据,会计凭证作用如下:第一,记录经济业务的实际情况

第二,便于实行岗位责任制度和内部控制制度

第三,提供监督和检查经济业务的主要依据

一、《会计法》对会计凭证的有关规定(一)办理各项经济业务事项,必须填制或者取得原始凭证并及时送交会计机构

(二)会计机构、会计人员必须按照国家统一的会计制度规定对原始凭证进行审核,对不真实、不合法的原始凭证有权不予接受,并向单位负责人报告,对记录不准确、不完整的原始凭证予以退回,并要求按照国家统一的会计制度规定更正、补充

(三)原始凭证记载的各项内容均不得涂改;原始凭证有错误的,应当由出具单位重开或者改正,更正处应当加盖出具单位印章

(四)原始凭证金额有错误的,应当由出具单位重开,不得在原始凭证上更正

(五)记账凭证应当根据经过审核的原始凭证及有关资料编制

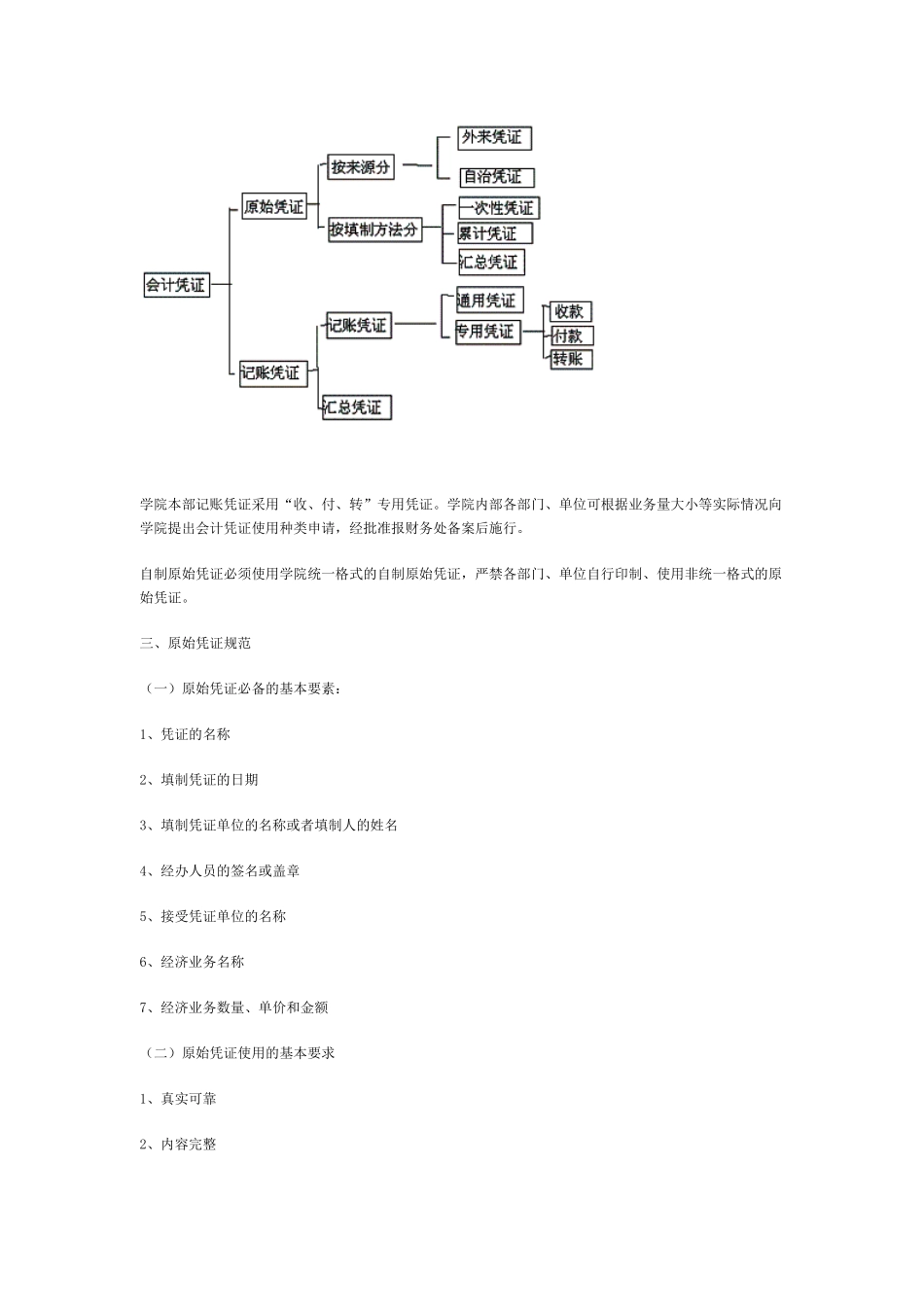

二、会计凭证种类会计凭证种类图示学院本部记账凭证采用“收、付、转”专用凭证

学院内部各部门、单位可根据业务量大小等实际情况向学院提出会计凭证使用种类申请,经批准报财务处备案后施行

自制原始凭证必须使用学院统一格式的自制原始凭证,严禁各部门、单位自行印制、使用非统一格式的原始凭证

三、原始凭证规范(一)原始凭证必备的基本要素:1、凭证的名称2、填制凭证的日期3、填制凭证单位的名称或者填制人的姓名4、经办人员的签名或盖章5、接受凭证单位的名称6、经济业务名称7、经济业务数量、单价和金额(二)原始凭证使用的基本要求1、真实可靠2、内容完整3、填制及时4、书写清楚5、顺序使用(三)原始凭证填制的附加要求1、取得的原始凭证必须有有关单位或个人的鉴章

2、凡填有大小写金额的原始凭证,大小写金额必须相符

3、一式几联的原始凭证,必须注明各