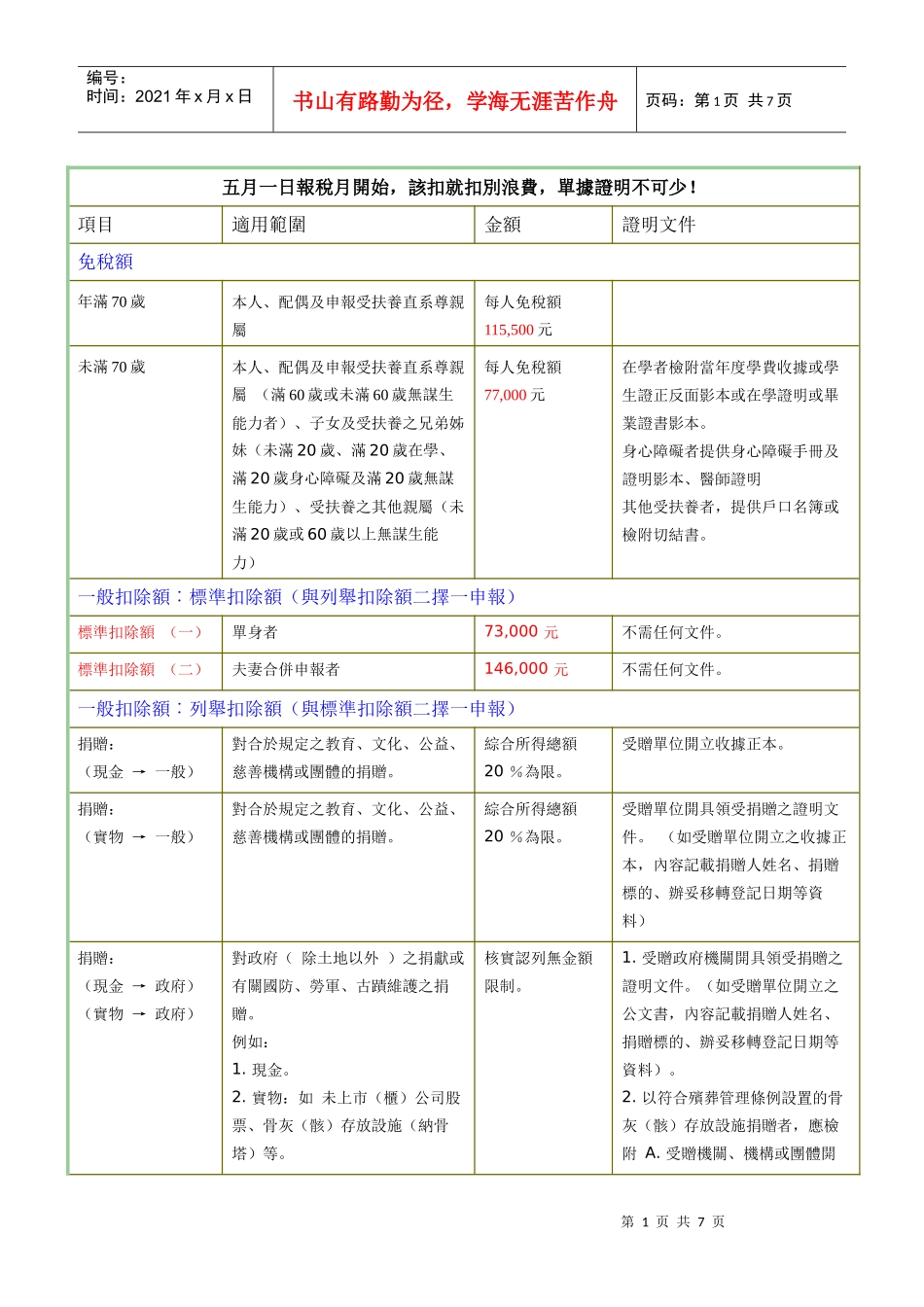

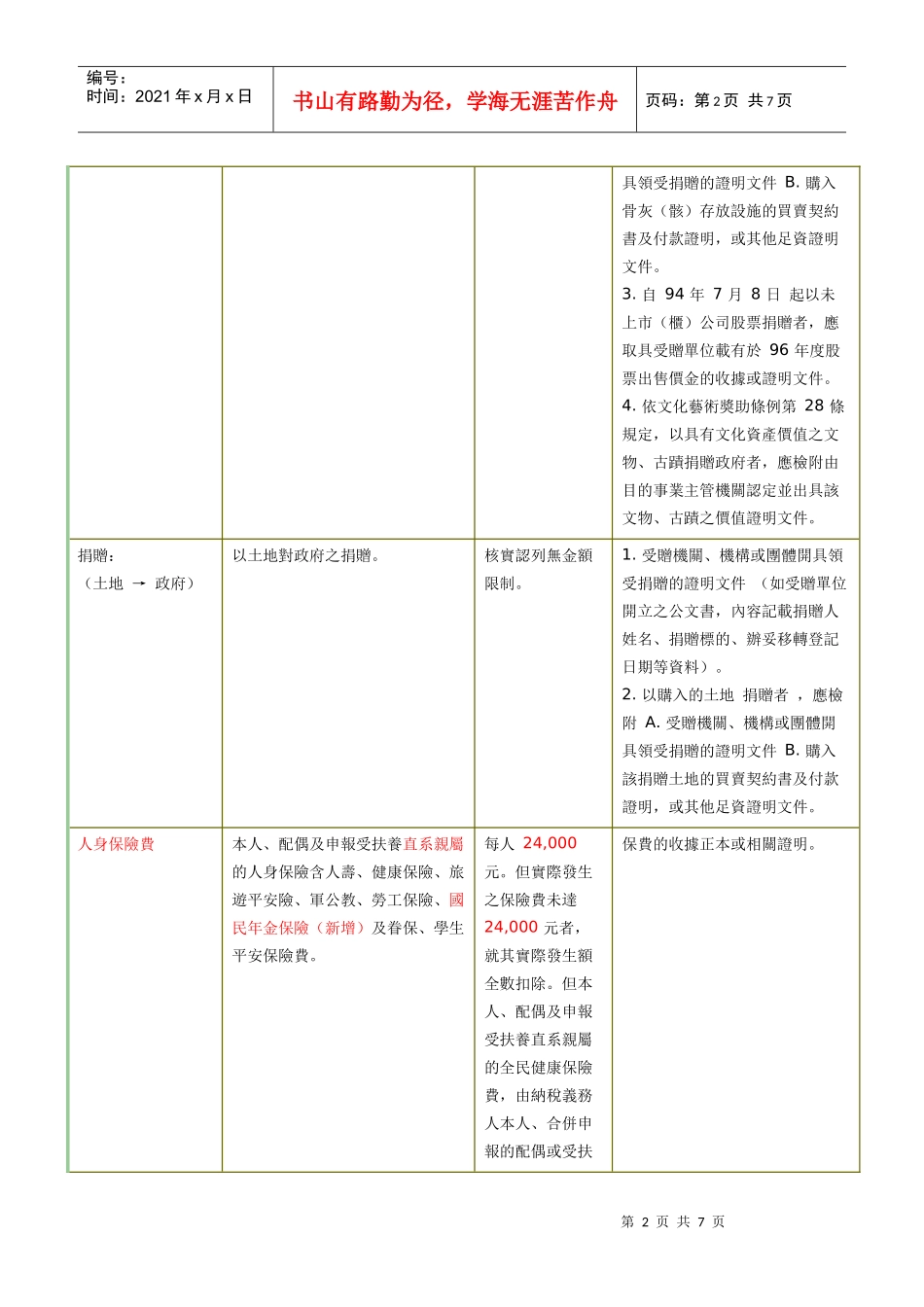

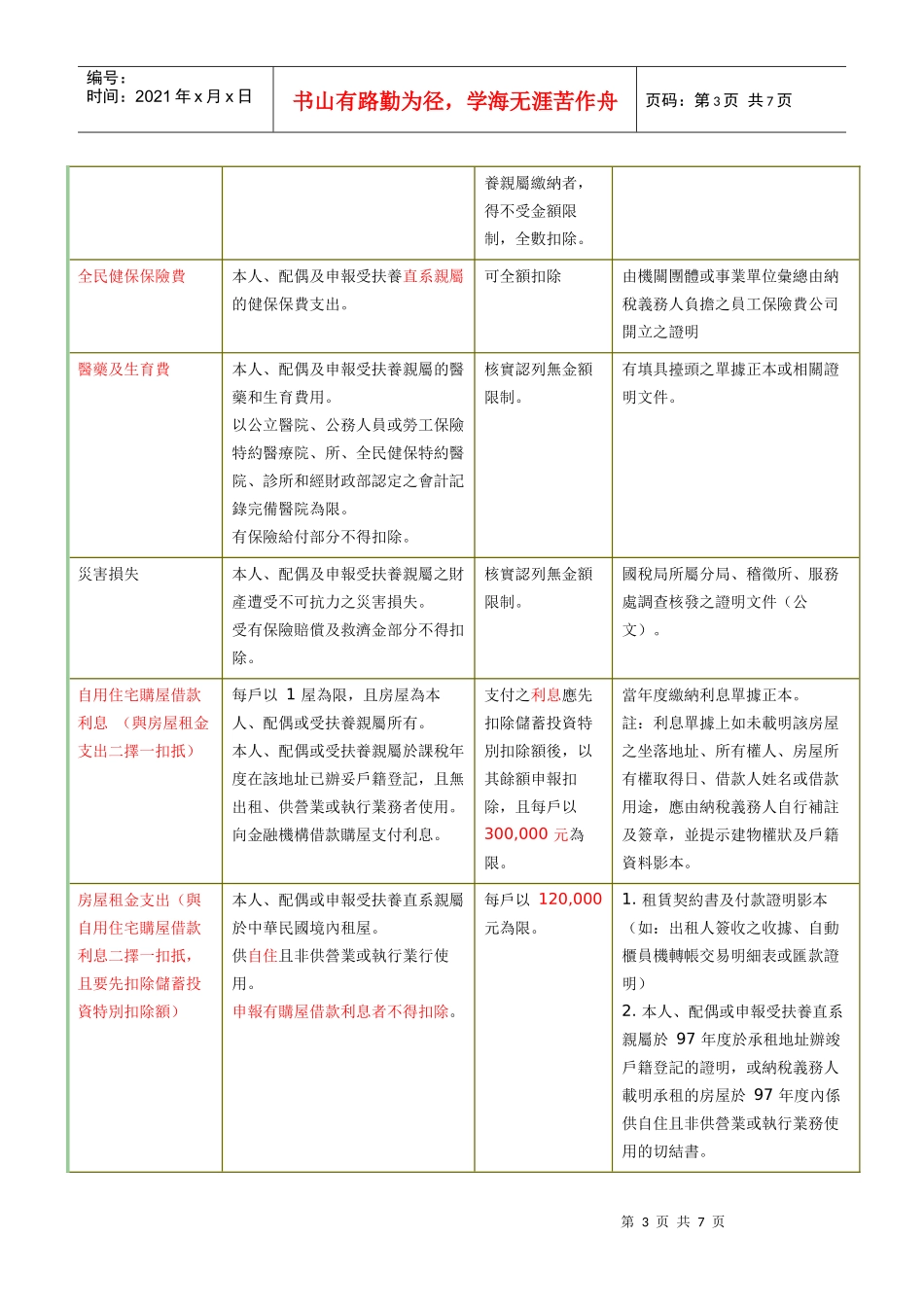

第1页共7页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共7页五月一日報稅月開始,該扣就扣別浪費,單據證明不可少

項目適用範圍金額證明文件免稅額年滿70歲本人、配偶及申報受扶養直系尊親屬每人免稅額115,500元未滿70歲本人、配偶及申報受扶養直系尊親屬(滿60歲或未滿60歲無謀生能力者)、子女及受扶養之兄弟姊妹(未滿20歲、滿20歲在學、滿20歲身心障礙及滿20歲無謀生能力)、受扶養之其他親屬(未滿20歲或60歲以上無謀生能力)每人免稅額77,000元在學者檢附當年度學費收據或學生證正反面影本或在學證明或畢業證書影本

身心障礙者提供身心障礙手冊及證明影本、醫師證明其他受扶養者,提供戶口名簿或檢附切結書

一般扣除額︰標準扣除額(與列舉扣除額二擇一申報)標準扣除額(一)單身者73,000元不需任何文件

標準扣除額(二)夫妻合併申報者146,000元不需任何文件

一般扣除額︰列舉扣除額(與標準扣除額二擇一申報)捐贈:(現金→一般)對合於規定之教育、文化、公益、慈善機構或團體的捐贈

綜合所得總額20%為限

受贈單位開立收據正本

捐贈:(實物→一般)對合於規定之教育、文化、公益、慈善機構或團體的捐贈

綜合所得總額20%為限

受贈單位開具領受捐贈之證明文件

(如受贈單位開立之收據正本,內容記載捐贈人姓名、捐贈標的、辦妥移轉登記日期等資料)捐贈:(現金→政府)(實物→政府)對政府(除土地以外)之捐獻或有關國防、勞軍、古蹟維護之捐贈

實物:如未上市(櫃)公司股票、骨灰(骸)存放設施(納骨塔)等

核實認列無金額限制

受贈政府機關開具領受捐贈之證明文件

(如受贈單位開立之公文書,內容記載捐贈人姓名、捐贈標的、辦妥移轉登記日期等資料)

以符合殯葬管理條例設置的骨灰(骸)存放設施捐贈者,應檢附A

受贈機關、機構或團體開第2页共7页第1页共7