§8筹资管理学习目标:通过本章学习,要求掌握股票、债券发行价格和融资租赁租金的计算,了解企业筹资的目的、种类、渠道与方式,理解筹资应坚持的一般原则以及各种筹资方式的优缺点;掌握财务管理中的杠杆原理,包括:经营杠杆、财务杠杆和综合杠杆;理解并掌握资本结构以及资本结构的决策方法

§8-1筹资管理概述一、企业筹资的目的与分类(一)概述1.概念:企业筹资:是指企业根据其生产经营、对外投资和调整资本结构等活动对资金的需要,通过筹资渠道和资本市场,并运用筹资方式,经济有效地筹集企业所需资金的财务活动

2.作用:(1)筹集资金既是保证企业正常生产经营的前提,又是谋求企业发展的基础

(2)筹资工作做得好,不仅能降低资本成本,给经营或投资创造较大的可行或有利的空间;而且能降低财务风险,增大企业经济效益

(3)筹集资金是企业资金运动的起点,它会影响乃至决定企业资金运动的规模及效果

(二)企业筹资的目的与要求1.目的(1)满足企业设立的需要

(2)满足企业生产经营活动的需要

(3)满足资金结构调整的需要

2.要求(1)筹资与投放相结合,提高筹资效益

(2)认真选择筹资渠道与方式,力求降低资金成本

(3)适当安排权益资金比例,正确运用负债经营

(4)优化投资环境,积极创造吸引资金的条件

(三)企业筹资的分类短期资金:一般是指一年以内使用的资金

主要投资于现金、应收账款、存货等

常采取商业信用和取得银行流动资金借款的1.按资金使用的期限划分方式来筹集

长期资金:一般是指提供一年以上使用的资金

主要投资于新产品的开发和推广、生产规模的扩大、厂房和设备的更新

通常采用吸收投资、发行股票、发行公司债券、取得长期借款、融资租赁和内部积累等方式来筹集

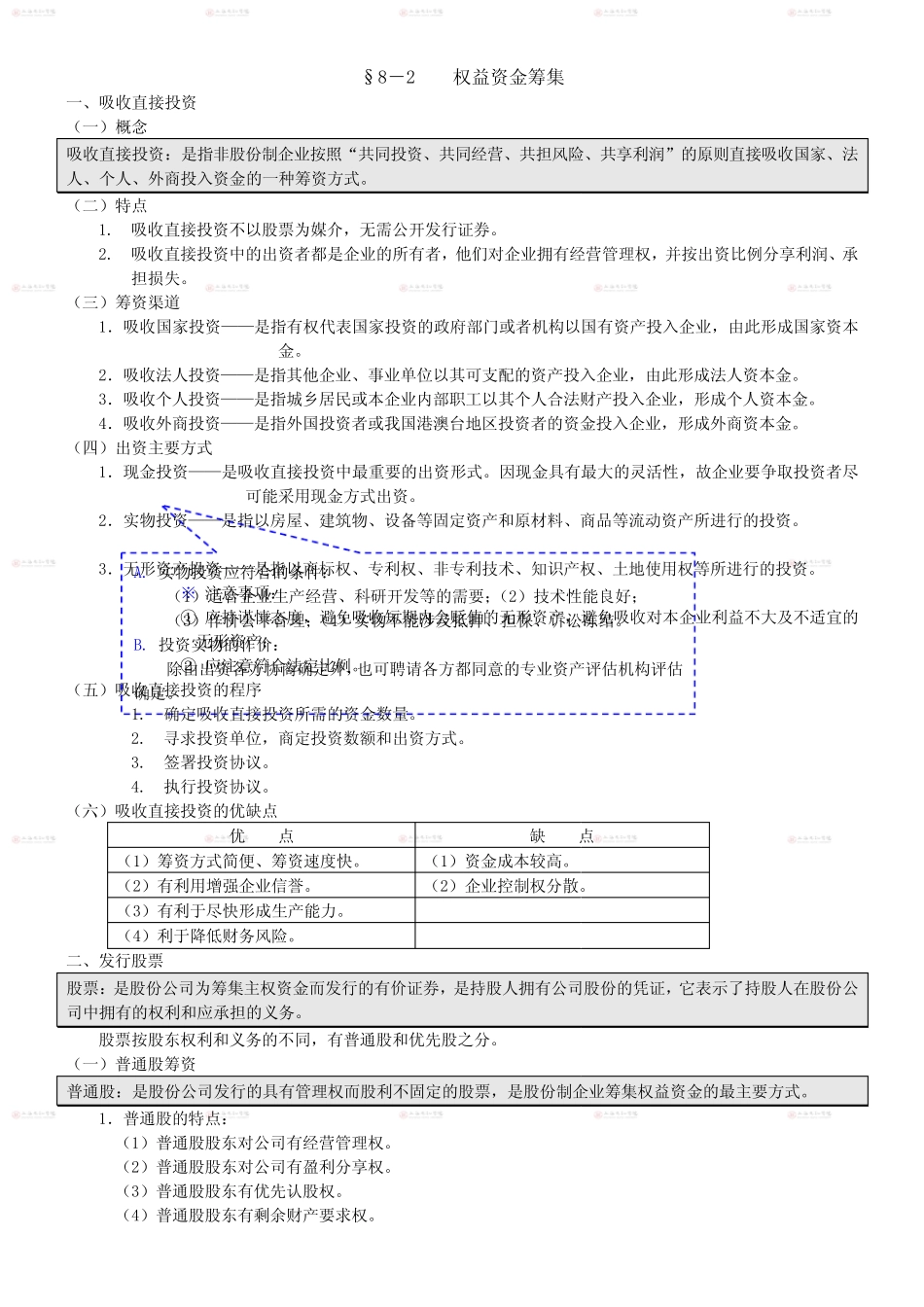

所有者权益资金:企业通过发行股票、吸收直接投资、内部积累等方式筹集的资金,也称之为企业的自有资金、主权资金或权益资金

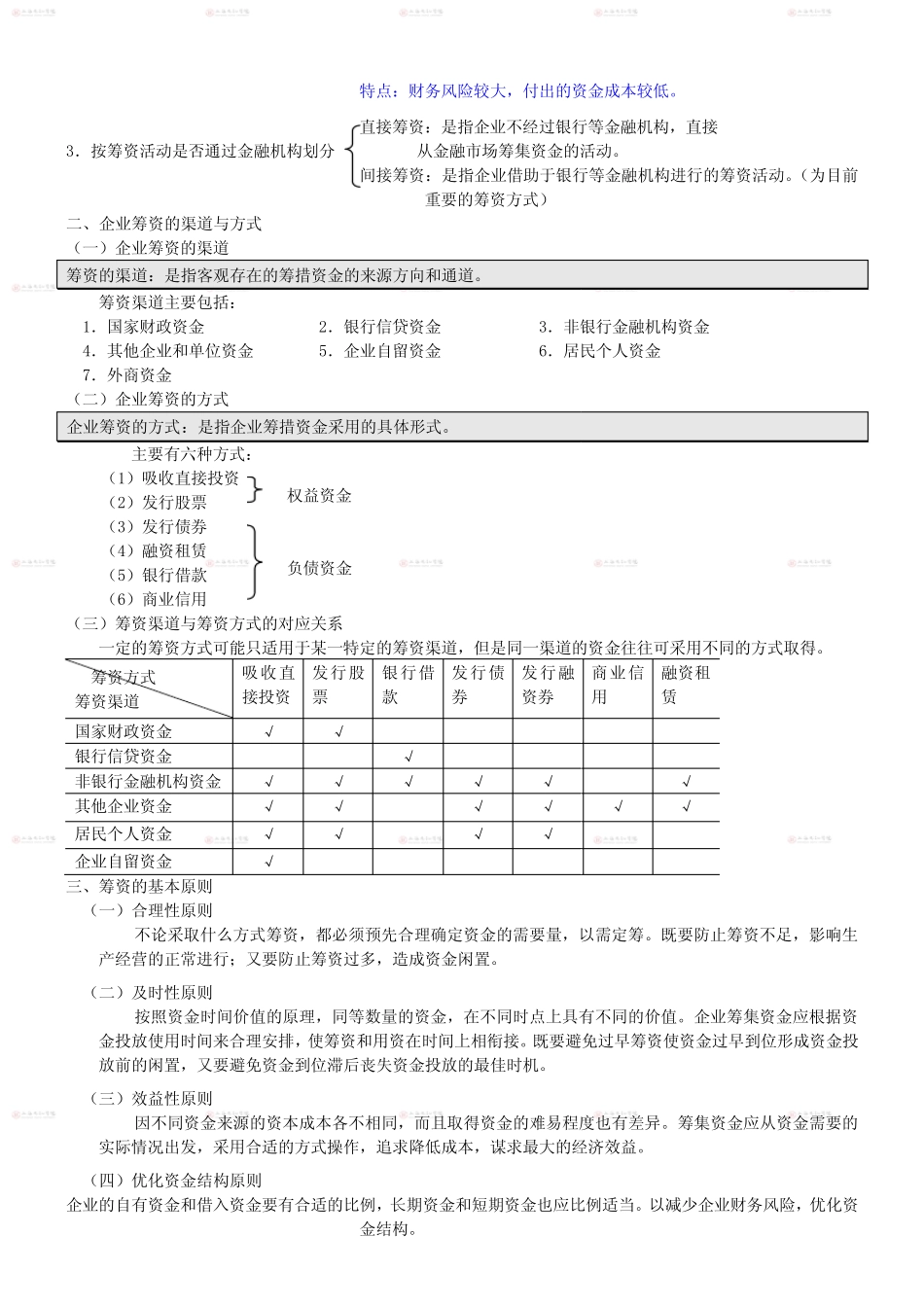

2.按资金的来源渠道分类特点:财务风险小,