3联立方程计量经济学模型的识别TheIdentificationProblem一、识别的概念二、从定义出发识别模型三、结构式识别条件四、简化式识别条件五、实际应用中的经验方法一、识别的概念⒈为什么要对模型进行识别

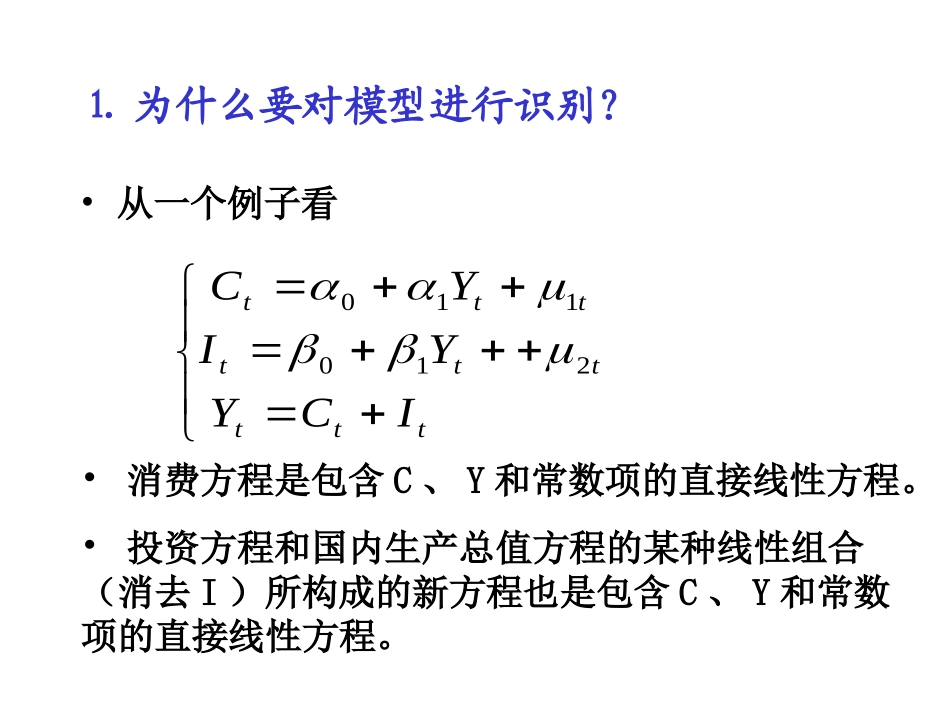

•从一个例子看tttttttttICYYIYC210110•消费方程是包含C、Y和常数项的直接线性方程

•投资方程和国内生产总值方程的某种线性组合(消去I)所构成的新方程也是包含C、Y和常数项的直接线性方程

•如果利用C、Y的样本观测值并进行参数估计后,很难判断得到的是消费方程的参数估计量还是新组合方程的参数估计量

•只能认为原模型中的消费方程是不可估计的

•这种情况被称为不可识别

•只有可以识别的方程才是可以估计的

⒉识别的定义•3种定义:“如果联立方程模型中某个结构方程不具有确定的统计形式,则称该方程为不可识别

”“如果联立方程模型中某些方程的线性组合可以构成与某一个方程相同的统计形式,则称该方程为不可识别

”“根据参数关系体系,在已知简化式参数估计值时,如果不能得到联立方程模型中某个结构方程的确定的结构参数估计值,则称该方程为不可识别

”•以是否具有确定的统计形式作为识别的基本定义

•什么是“统计形式”

•什么是“具有确定的统计形式”

⒊模型的识别•上述识别的定义是针对结构方程而言的

•模型中每个需要估计其参数的随机方程都存在识别问题

•如果一个模型中的所有随机方程都是可以识别的,则认为该联立方程模型系统是可以识别的

反过来,如果一个模型系统中存在一个不可识别的随机方程,则认为该联立方程模型系统是不可以识别的

•恒等方程由于不存在参数估计问题,所以也不存在识别问题

但是,在判断随机方程的识别性问题时,应该将恒等方程考虑在内

⒋恰好识别(JustIdentification)与过度识别(Overidentifica