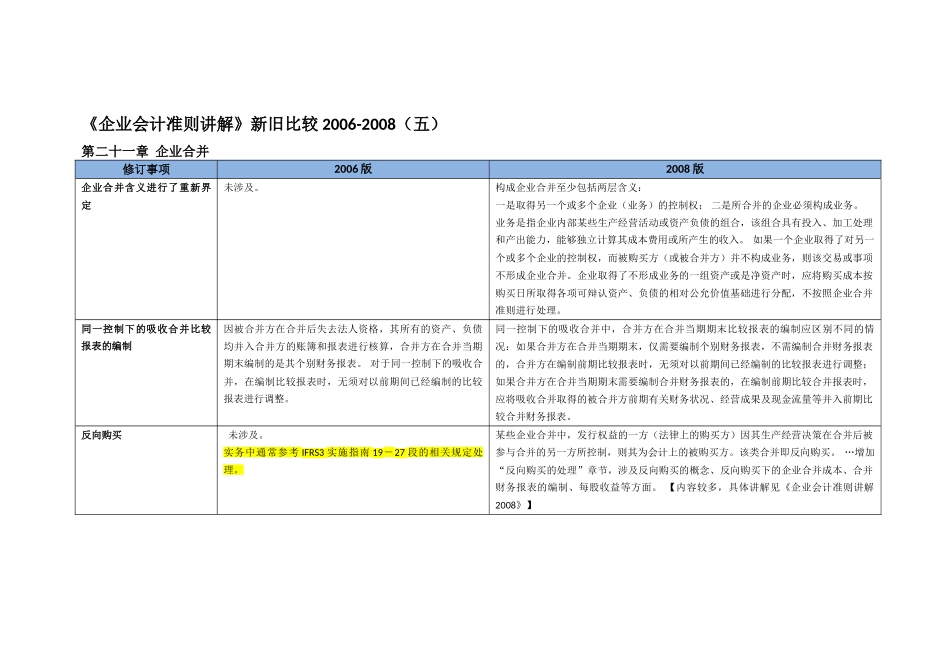

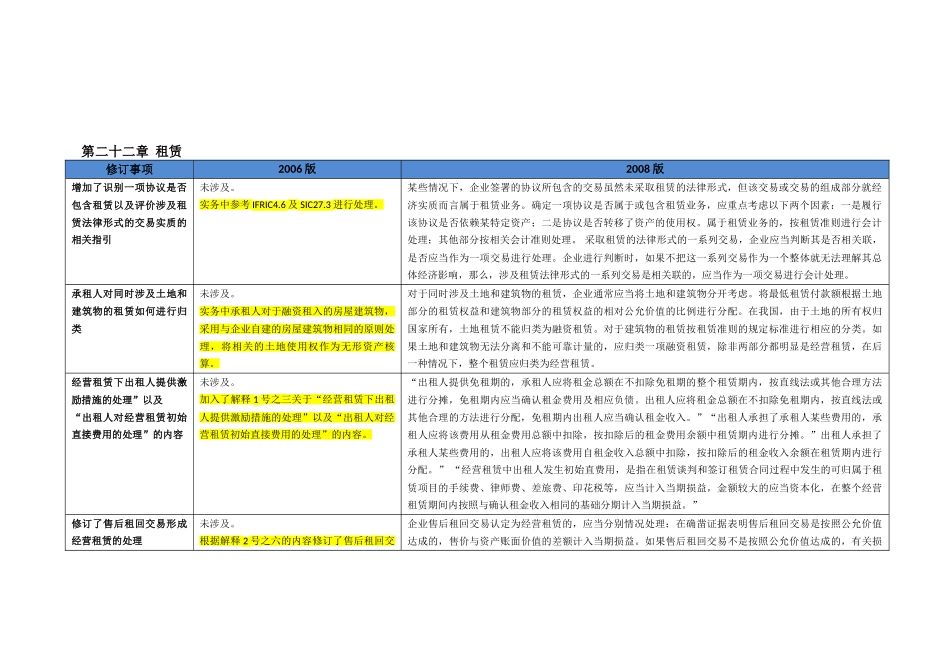

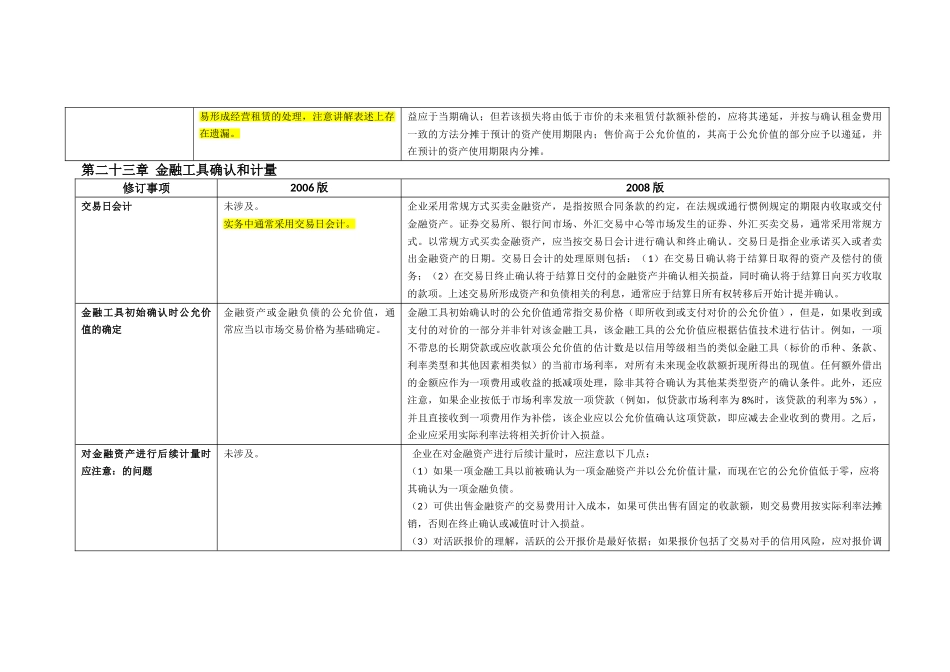

《企业会计准则讲解》新旧比较2006-2008(五)第二十一章企业合并修订事项2006版2008版企业合并含义进行了重新界定未涉及

构成企业合并至少包括两层含义:一是取得另一个或多个企业(业务)的控制权;二是所合并的企业必须构成业务

业务是指企业内部某些生产经营活动或资产负债的组合,该组合具有投入、加工处理和产出能力,能够独立计算其成本费用或所产生的收入

如果一个企业取得了对另一个或多个企业的控制权,而被购买方(或被合并方)并不构成业务,则该交易或事项不形成企业合并

企业取得了不形成业务的一组资产或是净资产时,应将购买成本按购买日所取得各项可辩认资产、负债的相对公允价值基础进行分配,不按照企业合并准则进行处理

同一控制下的吸收合并比较报表的编制因被合并方在合并后失去法人资格,其所有的资产、负债均并入合并方的账簿和报表进行核算,合并方在合并当期期末编制的是其个别财务报表

对于同一控制下的吸收合并,在编制比较报表时,无须对以前期间已经编制的比较报表进行调整

同一控制下的吸收合并中,合并方在合并当期期末比较报表的编制应区别不同的情况:如果合并方在合并当期期末,仅需要编制个别财务报表,不需编制合并财务报表的,合并方在编制前期比较报表时,无须对以前期间已经编制的比较报表进行调整;如果合并方在合并当期期末需要编制合并财务报表的,在编制前期比较合并报表时,应将吸收合并取得的被合并方前期有关财务状况、经营成果及现金流量等并入前期比较合并财务报表

反向购买未涉及

实务中通常参考IFRS3实施指南19-27段的相关规定处理

某些企业合并中,发行权益的一方(法律上的购买方)因其生产经营决策在合并后被参与合并的另一方所控制,则其为会计上的被购买方

该类合并即反向购买

…增加“反向购买的处理”章节,涉及反向购买的概念、反向购买下的企业合并成本、合并财务报表的编制、每股收益等方面

【内容较多,具体讲解