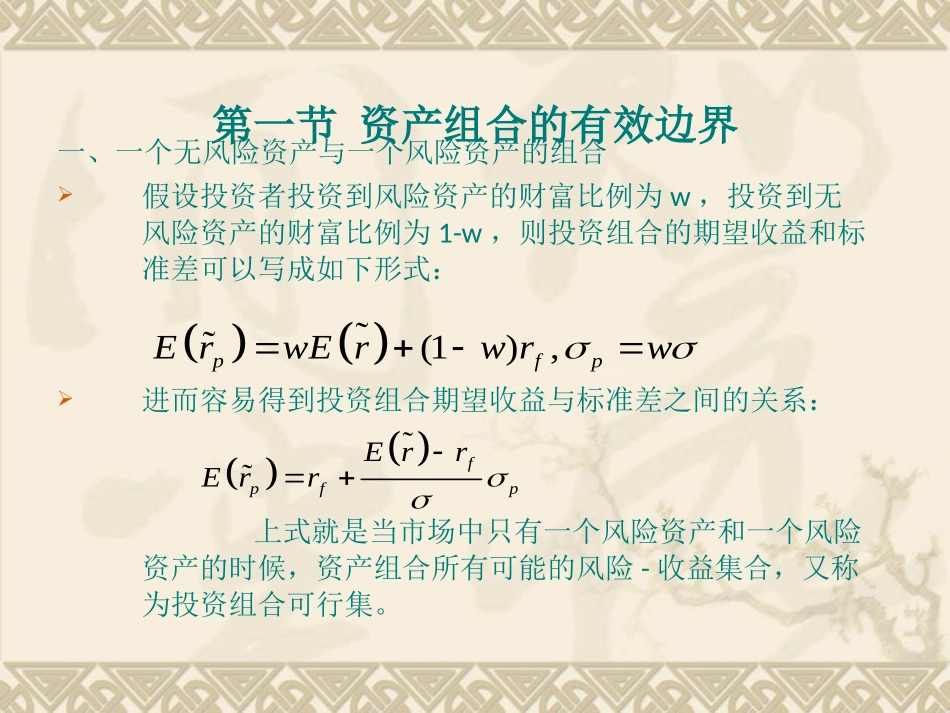

第4章最优资产组合选择第一节资产组合的有效边界一、一个无风险资产与一个风险资产的组合假设投资者投资到风险资产的财富比例为w,投资到无风险资产的财富比例为1-w,则投资组合的期望收益和标准差可以写成如下形式:进而容易得到投资组合期望收益与标准差之间的关系:上式就是当市场中只有一个风险资产和一个风险资产的时候,资产组合所有可能的风险-收益集合,又称为投资组合可行集

(1),pfpErwErwrwfpfpErrErr在“期望收益-标准差”平面中对应着一条直线,穿过无风险资产rf和风险资产r,我们称这条直线为资本配置线(CapitalAllocationLine)资本配置线的斜率等于资产组合每增加以单位标准差所增加的期望收益,也即每单位额外风险的额外收益

因此,我们有时候也将这一斜率称为报酬与波动性比率fpfpErrErr一般来讲,存款利率要低于贷款利率

如果把存款利率视为无风险收益率,那么投资者的贷款利率就要高于无风险利率

此时,资本配置线就变成一条折线

二、两个风险资产的组合假设市场中的资产是两个风险资产,例如一个股票和一个公司债券,且投资到股票上的财富比例为w,则投资组合的期望收益和标准差为:同样,容易得到,两个风险资产构成的资产组合的期望和标准差之间的额关系式:其中:222222222,(1)(1)2(1)(,)(1)2(1)pSBpSBSBSBSBSBErwErwErwwwwCovrrwwww22()()pppaErbErc22,222,22222,22222SBSBSBSBSSBBSBSBSBSBBSSBBSSBSBSBaErErErErErErbErErEr