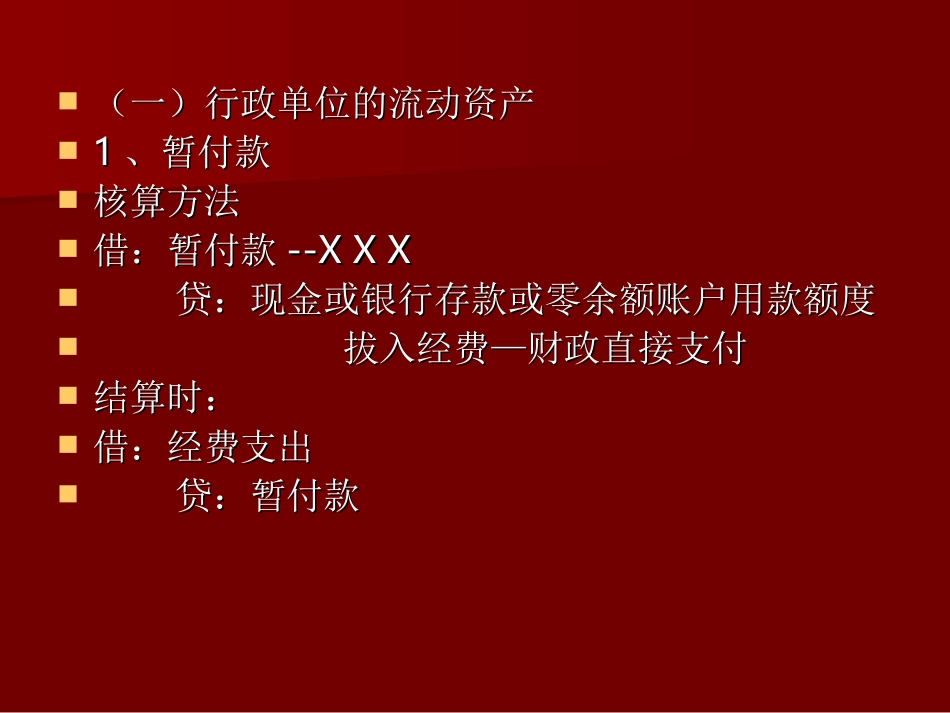

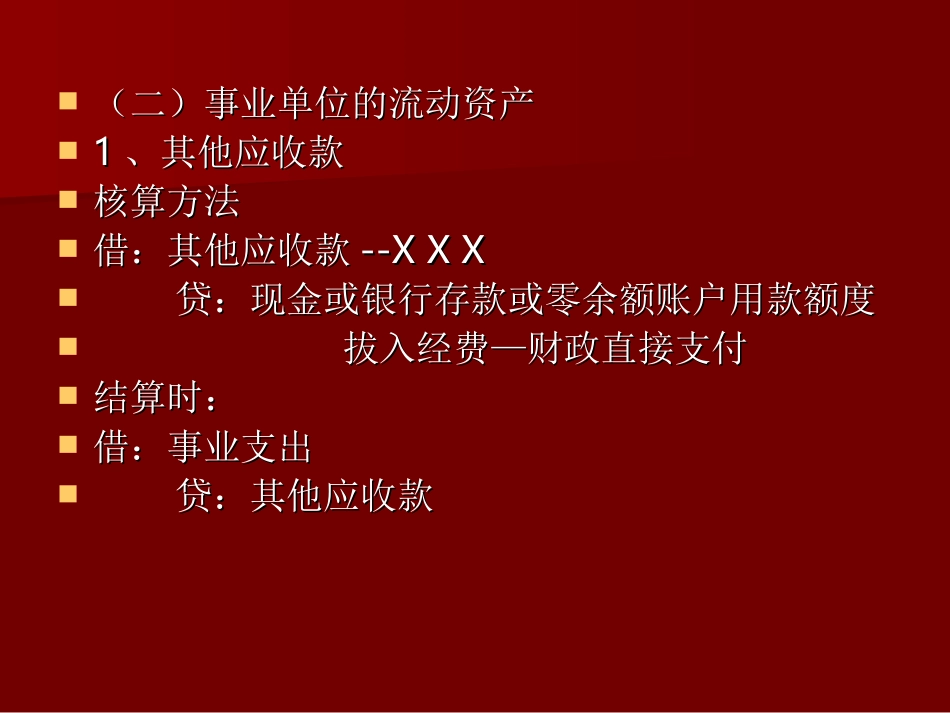

行政事业单位财务软行政事业单位财务软件操作与问题解答件操作与问题解答(一)行政单位的流动资产(一)行政单位的流动资产11、暂付款、暂付款核算方法核算方法借:暂付款借:暂付款--XXX--XXX贷:现金或银行存款或零余额账户用款额度贷:现金或银行存款或零余额账户用款额度拔入经费—财政直接支付拔入经费—财政直接支付结算时:结算时:借:经费支出借:经费支出贷:暂付款贷:暂付款(二)事业单位的流动资产(二)事业单位的流动资产11、其他应收款、其他应收款核算方法核算方法借:其他应收款借:其他应收款--XXX--XXX贷:现金或银行存款或零余额账户用款额度贷:现金或银行存款或零余额账户用款额度拔入经费—财政直接支付拔入经费—财政直接支付结算时:结算时:借:事业支出借:事业支出贷:其他应收款贷:其他应收款凭证录入记账凭证凭证号记账日期附件摘要摘要科目科目借方借方贷方贷方凭证录入凭证录入(三)根据会计新解新增会计科目(三)根据会计新解新增会计科目行政单位:行政单位:115115财政应返还额度财政应返还额度事业单位:事业单位:125125财政应返还额度财政应返还额度年终预算结余资金的核算(行政单位)年终预算结余资金的核算(行政单位)1

财政直接支付年终预算结余资金的账务处理财政直接支付年终预算结余资金的账务处理行政单位年终依据本年度财政直接支付预算行政单位年终依据本年度财政直接支付预算指标数与当年财政直接支付实际支出数的差额,指标数与当年财政直接支付实际支出数的差额,进行相应账务处理:进行相应账务处理:借:财政应返还额度借:财政应返还额度————财政直接支付财政直接支付贷:拨入经费贷:拨入经费______财政直接支付财政直接支付下年度恢复财政直接支付额度后,行政事业单位下年度恢复财政直接支付额度后,行政事业单位在使用预算结余资金时:在使用预