第一章总论第一节会计的概念与目标一、会计的概念与特征(一)会计的概念会计是以货币为主要计量单位,运用专门的方法,核算和监督一个单位经济活动的一种经济管理工作

国家机关、社会团体、公司、企业、事业单位和其他组织(二)会计的基本特征1、会计是一种经济管理活动;2、会计是一个经济信息系统;会计作为一个经济信息系统,将企业经济活动的各种数据转化为货币化的会计信息,这些信息是企业内部管理者和外部利益相关者进行相关经济决策的重要依据

3、会计以货币作为主要计量单位;经济活动中通常使用劳动计量单位、实物计量单位和货币计量单位三种计量单位,货币计量便于统一衡量和综合比较,能够全面反映企业的生产经营情况

4、会计具有核算和监督的基本职能;5、会计采用一系列专门的方法

会计方法包括:会计核算方法、会计分析方法、会计检查方法等

(三)会计的发展历程1、会计的产生——生产力的不断发展2、会计的发展(1)古代会计阶段:从会计产生到1494年之前,我国西周的“司会”,已形成文字叙述式的“单式记账法”

(2)近代会计阶段:标志:复制记账法的产生、“簿记论”的问世第一个注册会计师专业团体:1853年,苏格兰,“爱丁堡会计师协会”(3)现代会计阶段:1952年,国际会计师联合会正式通过“管理会计”这一专业术语,标志着会计正式划分为财务会计和管理会计两大领域

经济全球化促进了会计国际化

二、会计的对象和目标(一)会计对象1、会计对象是会计核算和监督的内容,具体指社会再生产过程中能够以货币表现的经济活动,即资金运动或价值运动

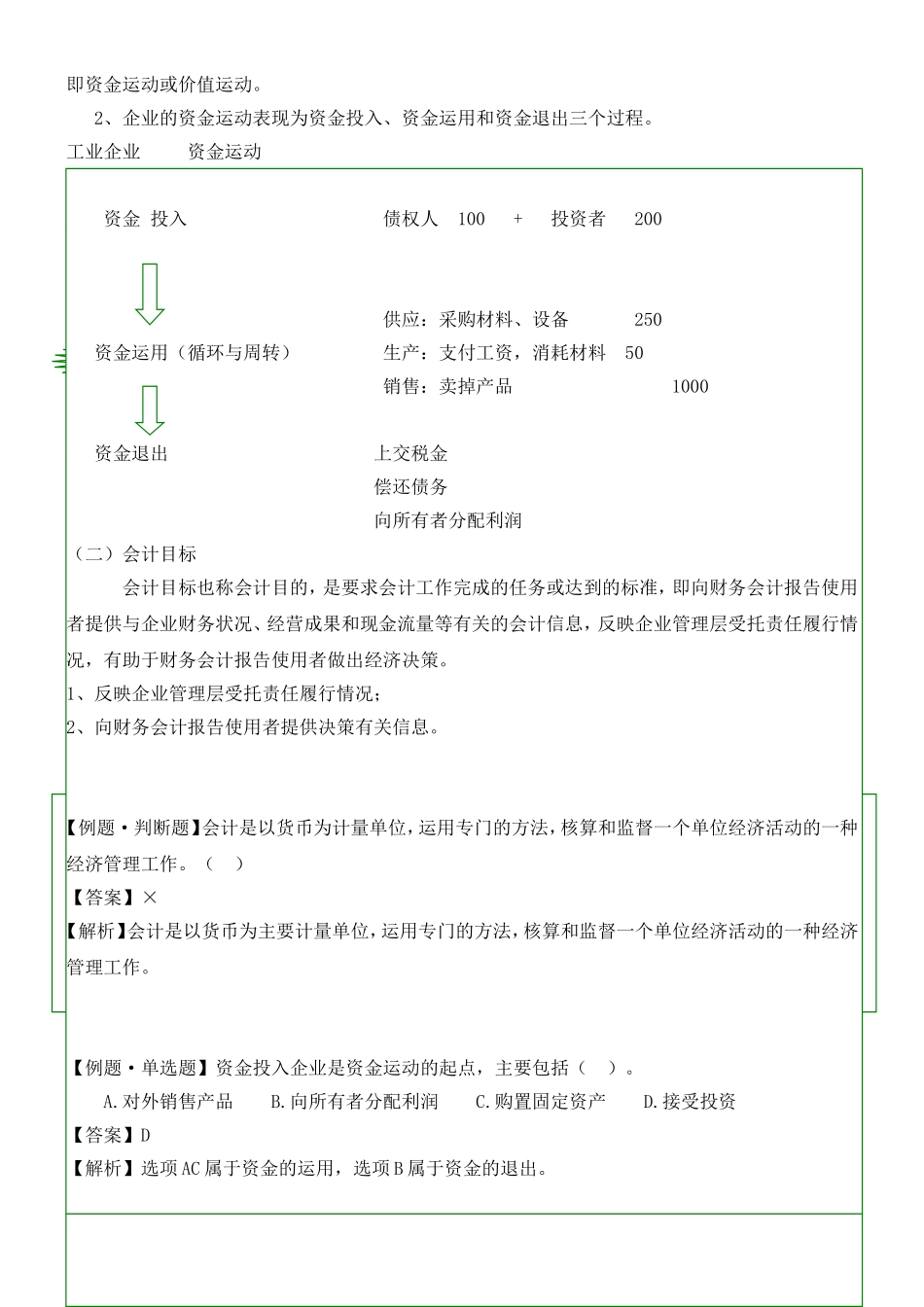

2、企业的资金运动表现为资金投入、资金运用和资金退出三个过程

工业企业资金运动资金投入债权人100+投资者200供应:采购材料、设备250资金运用(循环与周转)生产:支付工资,消耗材料50销售:卖掉产品1000资金退出上交税金偿还债务向所有者分配利润(二)会计目标会计目标也称会计目的,是要