山东财政学院1第十一章行为资产组合理论第十一章行为资产组合理论35现代资产组合理论及其局限现代资产组合理论及其局限14资产组合的收益风险预期资产组合的收益风险预期行为资产组合理论行为资产组合理论人类性格特点与资产组合人类性格特点与资产组合2行为资产组合理论的提出行为资产组合理论的提出山东财政学院211

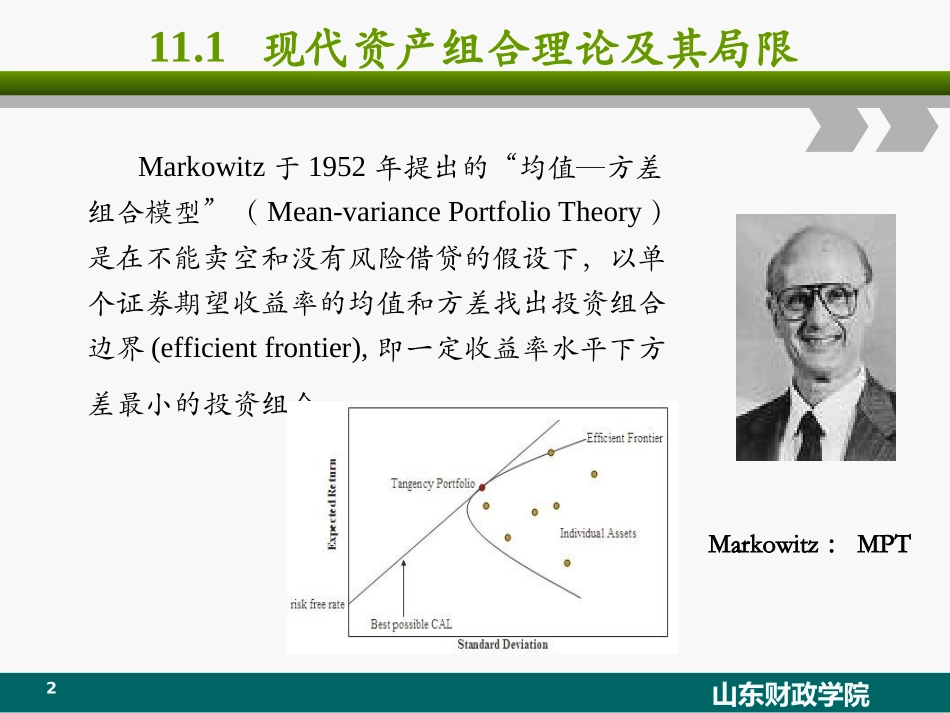

1现代资产组合理论及其局限Markowitz于1952年提出的“均值—方差组合模型”(Mean-variancePortfolioTheory)是在不能卖空和没有风险借贷的假设下,以单个证券期望收益率的均值和方差找出投资组合边界(efficientfrontier),即一定收益率水平下方差最小的投资组合

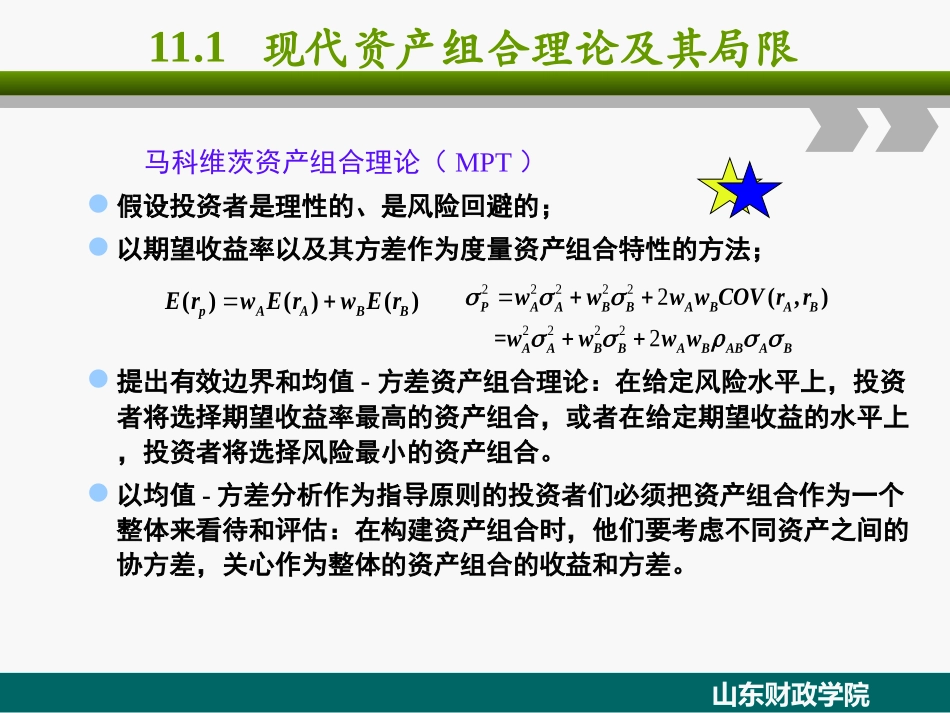

Markowitz:MPT山东财政学院马科维茨资产组合理论(MPT)假设投资者是理性的、是风险回避的;以期望收益率以及其方差作为度量资产组合特性的方法;提出有效边界和均值-方差资产组合理论:在给定风险水平上,投资者将选择期望收益率最高的资产组合,或者在给定期望收益的水平上,投资者将选择风险最小的资产组合

以均值-方差分析作为指导原则的投资者们必须把资产组合作为一个整体来看待和评估:在构建资产组合时,他们要考虑不同资产之间的协方差,关心作为整体的资产组合的收益和方差

()()()pAABBErwErwEr22222222222(,)=PAABBABABAABBABABABwwwwCOVrrwwww11

1现代资产组合理论及其局限山东财政学院411

1现代资产组合理论的局限MPT理论发展至今至少存在以下三个方面的局限:1

理性人假设的局限2

投资者风险态度同质假设缺陷3

风险度量方法的缺陷山东财政学院MPT的风险观无法解释现实中为什么投资者忽略协方差,不将与本国股票相关性极低的外国股票纳入到股票组合中,也无法解释何以公司会有支付大量现金红利