11第六章事业单位净资产的核算一、事业单位净资产的内容:•事业单位净资产,是指资产减去负债的差额,按其经济内容可分为基金和结余两大类

二、事业单位净资产的形成渠道:①政府的基本建设投资

②各项非经营性结余累积

③各项经营性结余

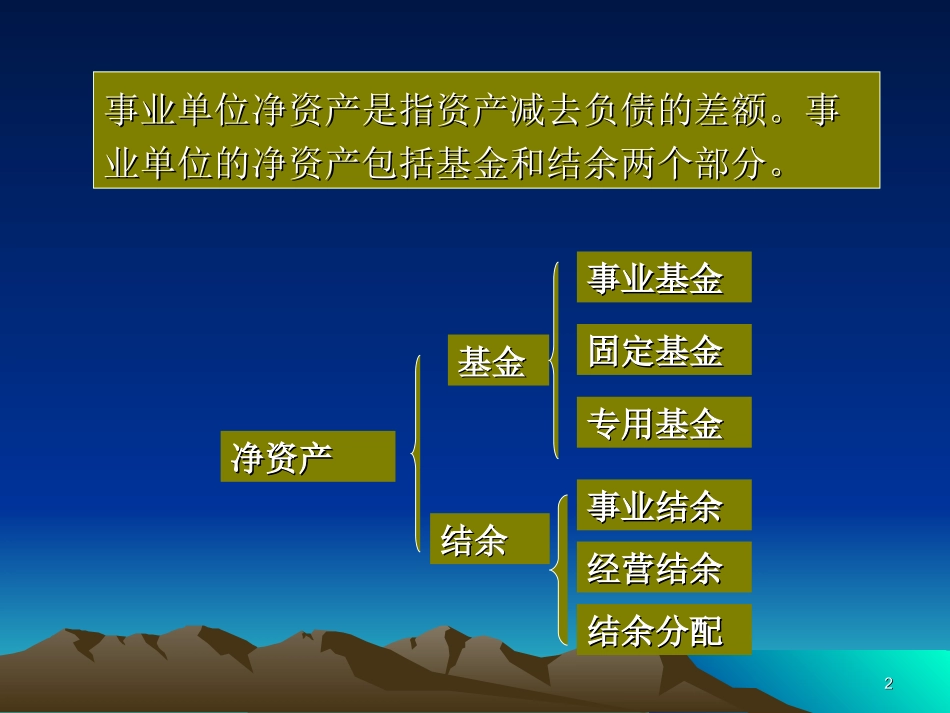

22事业单位净资产是指资产减去负债的差额

事事业单位净资产是指资产减去负债的差额

事业单位的净资产包括基金和结余两个部分

业单位的净资产包括基金和结余两个部分

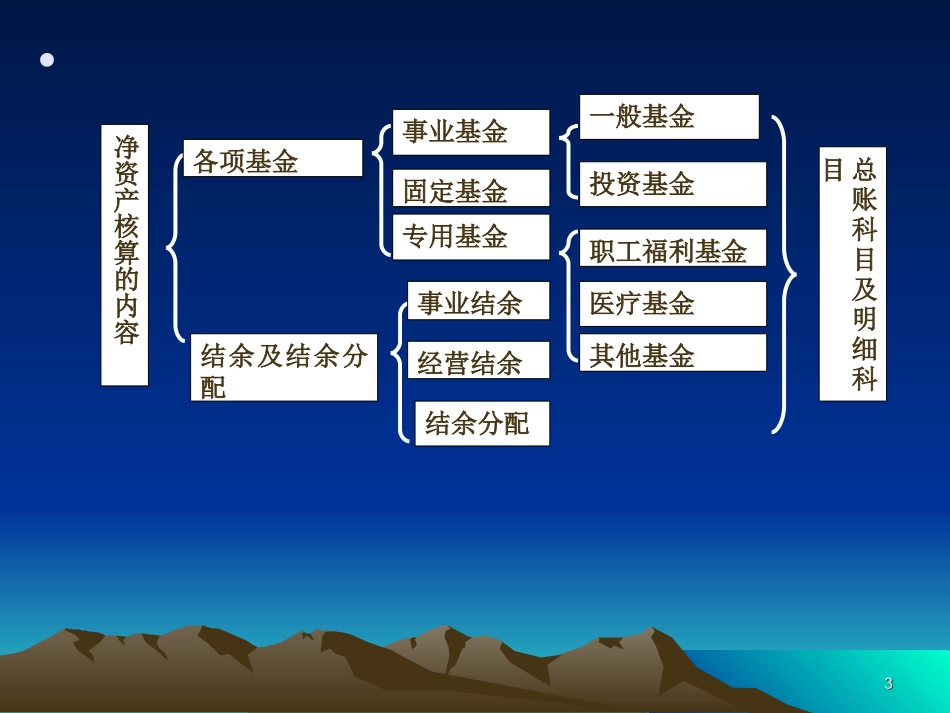

净资产净资产基金基金结余结余事业基金事业基金固定基金固定基金专用基金专用基金事业结余事业结余经营结余经营结余结余分配结余分配33•净资产核算的内容各项基金结余及结余分配事业基金固定基金专用基金事业结余经营结余结余分配一般基金投资基金其他基金医疗基金职工福利基金总账科目及明细科目44三、事业单位结余及其分配的管理和核算:(一)结余及其分配的管理:1、事业单位结余的含义:•结余是指事业单位在一定期间各项收入与支出相抵后的余额

事业单位形式多样、种类复杂,因此其结余的表现形式也有多种,主要包括事业结余、经营结余和专项资金结余

•事业单位的结余并不能说明事业单位进行经济活动的成果,只能说明单位经济活动过程中取得的各项收入保证各项支出的程度

如果收大于支形成结余,说明收入完全可以抵补支出;反之,则说明收入不能保证正常经济活动的各项耗费

552、事业单位在结余及其分配管理时应注意的问题:①认真清查年度收支活动,以准确确定单位的各项结余

事业单位应根据国家规定的方法和内容,对全年收支活动进行全面清查、核对、清理和结算

凡属于本年度的收入都要按规定的类别及时入账;凡属于本年度的支出都要按规定的开支渠道列支

正确计算、如实反映全年收支结余情况

需要强调的是,经营收入要与经营支出对应进行结算,以正确反映经营收支结余;其他各项收入之和要与支出之和对应进行结算,以正确反映事业结余,两者不能混淆