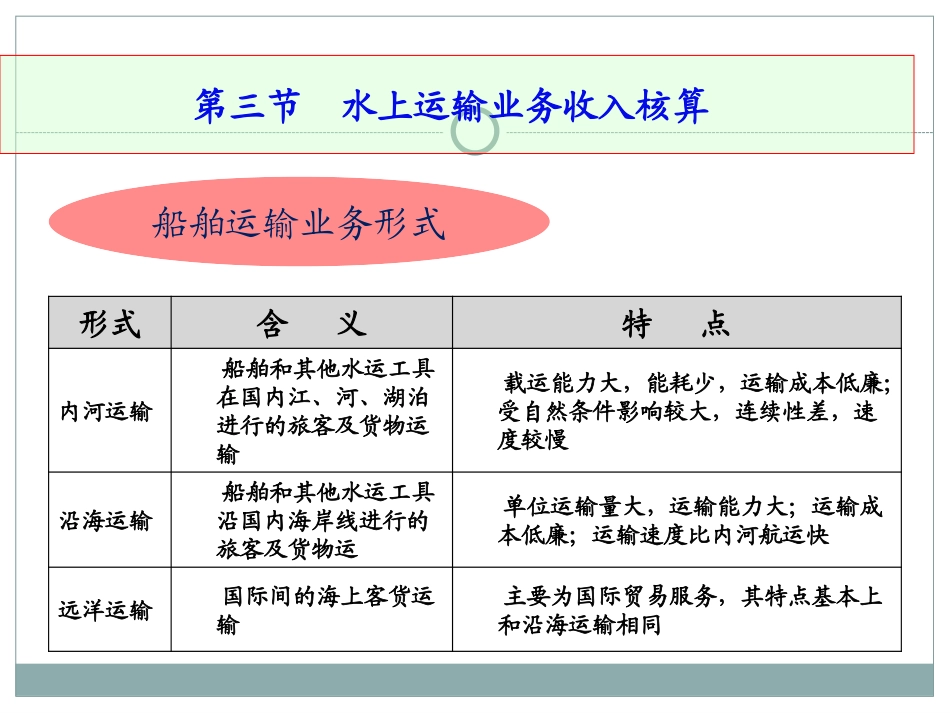

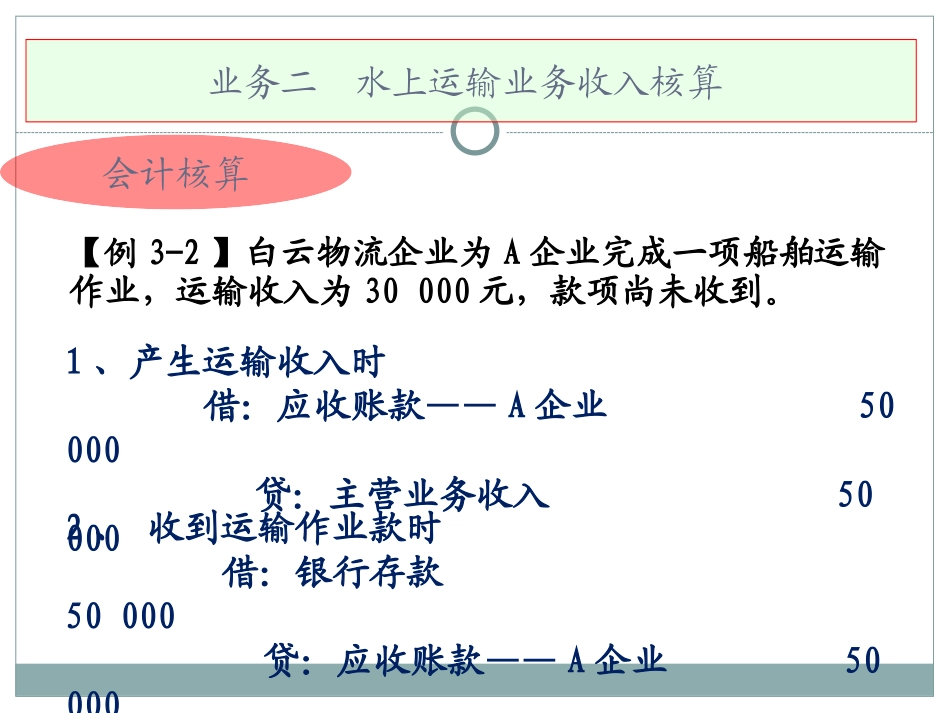

第三节水上运输业务收入核算船舶运输业务形式形式含义特点内河运输船舶和其他水运工具在国内江、河、湖泊进行的旅客及货物运输载运能力大,能耗少,运输成本低廉;受自然条件影响较大,连续性差,速度较慢沿海运输船舶和其他水运工具沿国内海岸线进行的旅客及货物运单位运输量大,运输能力大;运输成本低廉;运输速度比内河航运快远洋运输国际间的海上客货运输主要为国际贸易服务,其特点基本上和沿海运输相同(一)营业收入的内容和分类按其所经营的不同业务可分为运输收入、装卸收入、堆存收入、代理业务收入、港务管理收入和其他业务收入(二)账户设置主营业务收入【例3-2】白云物流企业为A企业完成一项船舶运输作业,运输收入为30000元,款项尚未收到

业务二水上运输业务收入核算会计核算1、产生运输收入时借:应收账款——A企业50000贷:主营业务收入500002、收到运输作业款时借:银行存款50000贷:应收账款——A企业50000试一试根据下列业务编制会计分录白云物流企业为B企业完成一项运输作业,运输收入为10000元,其中公路运输8000元,船舶运输2000元,款项已存入银行

请根据以上内容分析讨论:铁路运输收入、航空运输收入、集装箱运输收入、快递收入的相关处理

业务二水上运输业务成本核算任务二运输业务成本核算水上运输分类沿海运输远洋运输内河运输不同的运输方式使用的船舶、运输距离、航次时间等存有很大的差别,因此成本计算也各具特点

总成本直接费用营运间接费用船舶费用集装箱固定费用及船租沿海运输成本计算成本计算对象可以按照单船设立船舶费用明细账,一般货物运输、船舶类型或单船作为成本计算对象

成本计算单位货运成本的计算单位是千吨海里

成本项目工资及福利费、燃料、材料、船舶折旧、船舶修理费、港口费、事故损失、其他

成本计算沿海运输企业的运输业务承担的营运费用,构成运输总成本

运输总成本除以同期的周转量