2015年初级会计职称考试报考指导学习交流会内容提要:1

2015年初级会计实务课程考试情况预测2

2015年初级会计实务课程备考规划及学习方法3

互动交流,回答学员提问一、2015年初级会计实务课程考试情况预测1

教材变化---不变或小变讲义=教材:最少涵盖95%的考点讲义>教材:归纳总结和经典习题重点永远是重点2

考试形式无纸化考试、两个科目考试时间共计3

两个科目连续考试,分别计算考试成绩

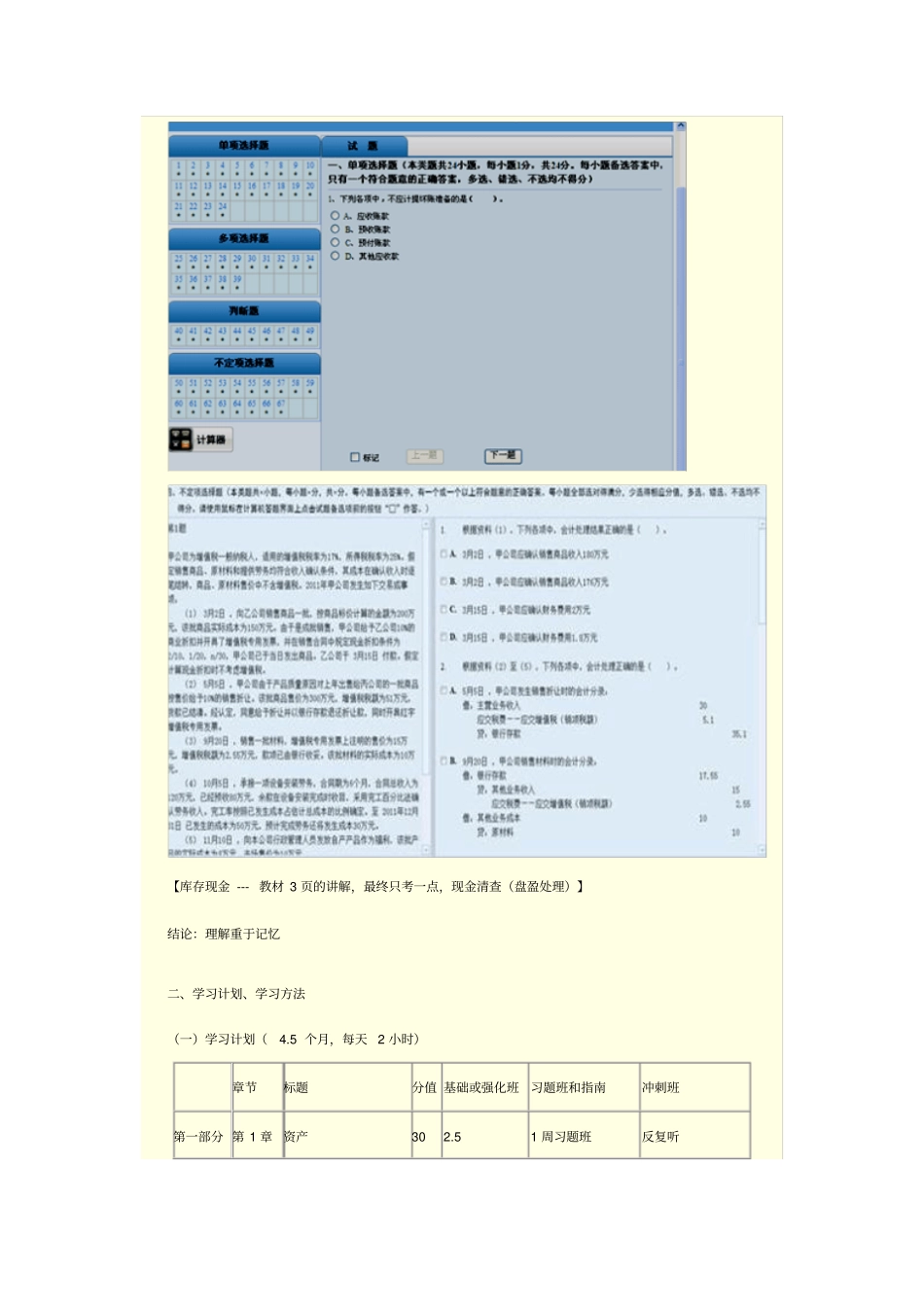

2014题型和题量单选题:24小题,1小题1

5分,共36分

多选题:12小题,1小题2分,共24分

判断题:10小题,1小题1分,共10分

不定项选择题:(三大题)15小题,共30分

【库存现金---教材3页的讲解,最终只考一点,现金清查(盘盈处理)】结论:理解重于记忆二、学习计划、学习方法(一)学习计划(4

5个月,每天2小时)章节标题分值基础或强化班习题班和指南冲刺班第一部分第1章资产302

51周习题班反复听第2章负债1013周指南题第2遍2周指南题第3遍2周模考第3章所有者权益51第4章收入101

5第5章费用50

5第6章利润51第7章财务报告151第二部分第8章产品成本核算101

5第9章产品成本计算与分析0

5第三部分第10章事业单位会计基础101(二)学习方法1

依托老师,找准方向(1)记忆讲义中已归纳的考点(50%的内容99%的考点)(2)反复听与归纳总结:洗脑一定成功目标:掌握框架、吃透要点交易性金融资产框架初始确认(公允价值不含费)、期中投资收益、期末价值波动、最终出售有目的性的记忆,克服遗忘

(3)听课与看教材唐僧取经=万事成功2

做题---不做习题不考试做题---强化、记忆考点(知行合一)有的同学:忆后忘前、看教材会但做题不会、听的懂但不会做题做题----考点(洗脑成功)做题---强化、记忆考点(知行合一)做题----在记忆中理解先讲义习题、