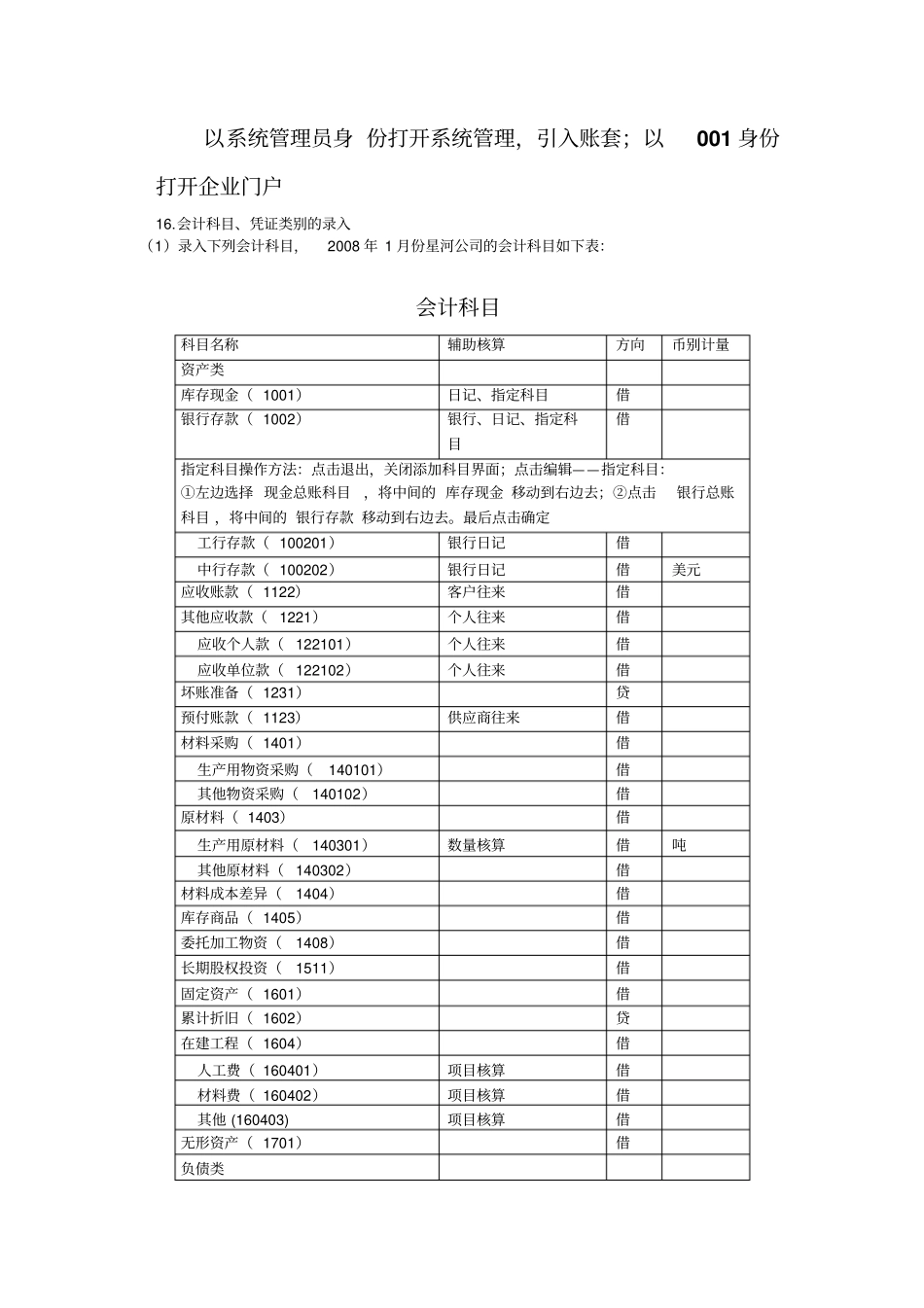

以系统管理员身份打开系统管理,引入账套;以001身份打开企业门户16

会计科目、凭证类别的录入(1)录入下列会计科目,2008年1月份星河公司的会计科目如下表:会计科目科目名称辅助核算方向币别计量资产类库存现金(1001)日记、指定科目借银行存款(1002)银行、日记、指定科目借指定科目操作方法:点击退出,关闭添加科目界面;点击编辑——指定科目:①左边选择现金总账科目,将中间的库存现金移动到右边去;②点击银行总账科目,将中间的银行存款移动到右边去

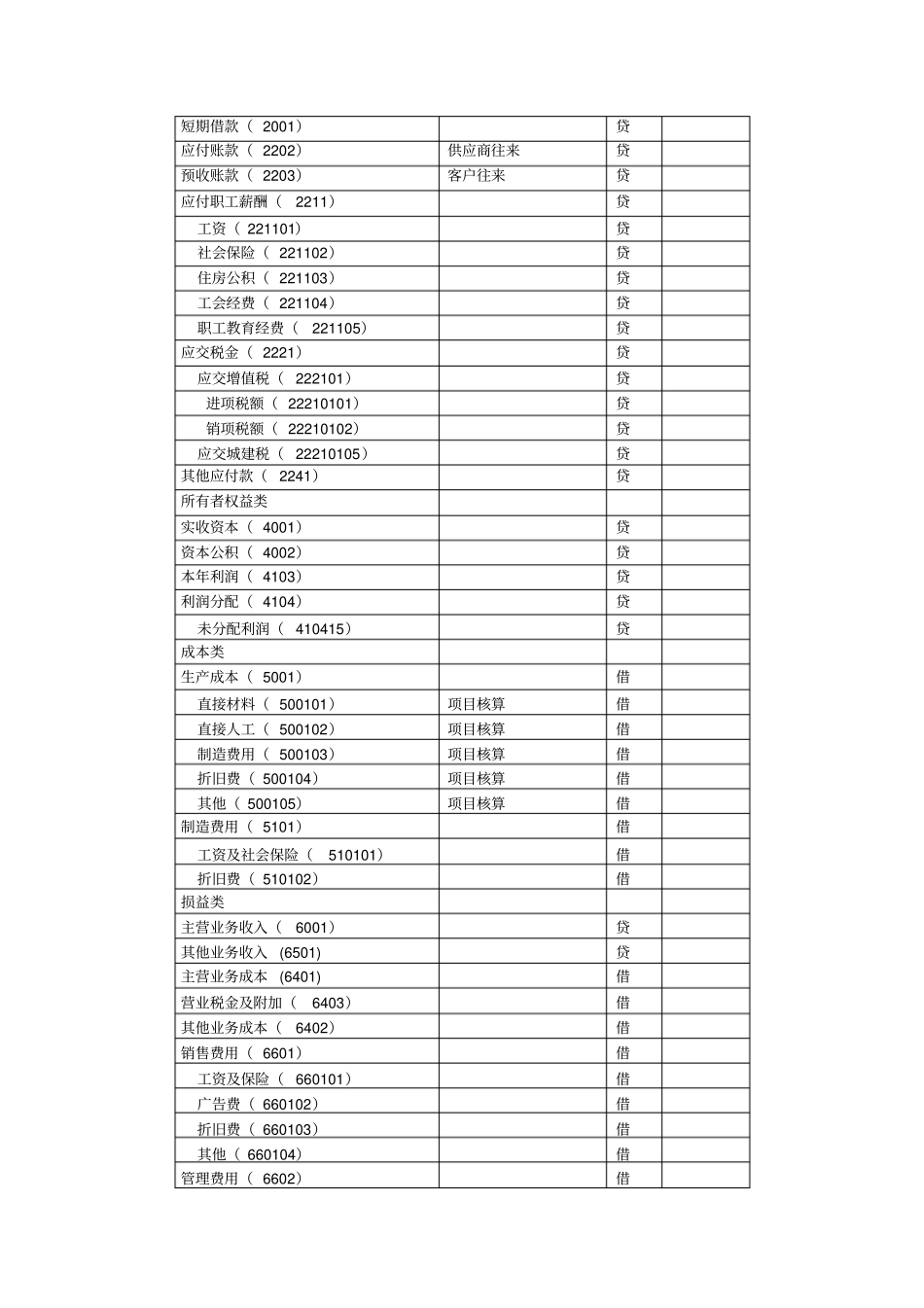

最后点击确定工行存款(100201)银行日记借中行存款(100202)银行日记借美元应收账款(1122)客户往来借其他应收款(1221)个人往来借应收个人款(122101)个人往来借应收单位款(122102)个人往来借坏账准备(1231)贷预付账款(1123)供应商往来借材料采购(1401)借生产用物资采购(140101)借其他物资采购(140102)借原材料(1403)借生产用原材料(140301)数量核算借吨其他原材料(140302)借材料成本差异(1404)借库存商品(1405)借委托加工物资(1408)借长期股权投资(1511)借固定资产(1601)借累计折旧(1602)贷在建工程(1604)借人工费(160401)项目核算借材料费(160402)项目核算借其他(160403)项目核算借无形资产(1701)借负债类短期借款(2001)贷应付账款(2202)供应商往来贷预收账款(2203)客户往来贷应付职工薪酬(2211)贷工资(221101)贷社会保险(221102)贷住房公积(221103)贷工会经费(221104)贷职工教育经费(221105)贷应交税金(2221)贷应交增值税(222101)贷进项税额(22210101)贷销项税额(22210102)贷应交城建税(22210105)贷其他应付款(2241)贷所有者权益