林分需要调整系数的计算()株数调整系数(注意幼林与产前期经济林计算的不同)情形:幼林的株数调整系数株数保存率()=林地实有保存株数造林设计株数当三=,为造林标准合格率

当V=第讲森林资源评估方法本章内容第一部分重要考点一、森林资源评估方法二、矿产资源资产评估方法第二部分次要考点一、资源资产的分类及特点二、森林和矿产资源的评估概述三、森林区划与森林资源基本测量因子第一部分重要考点【考点】森林资源评估方法一、掌握要求要求掌握各种方法的适用范围、公式及参数

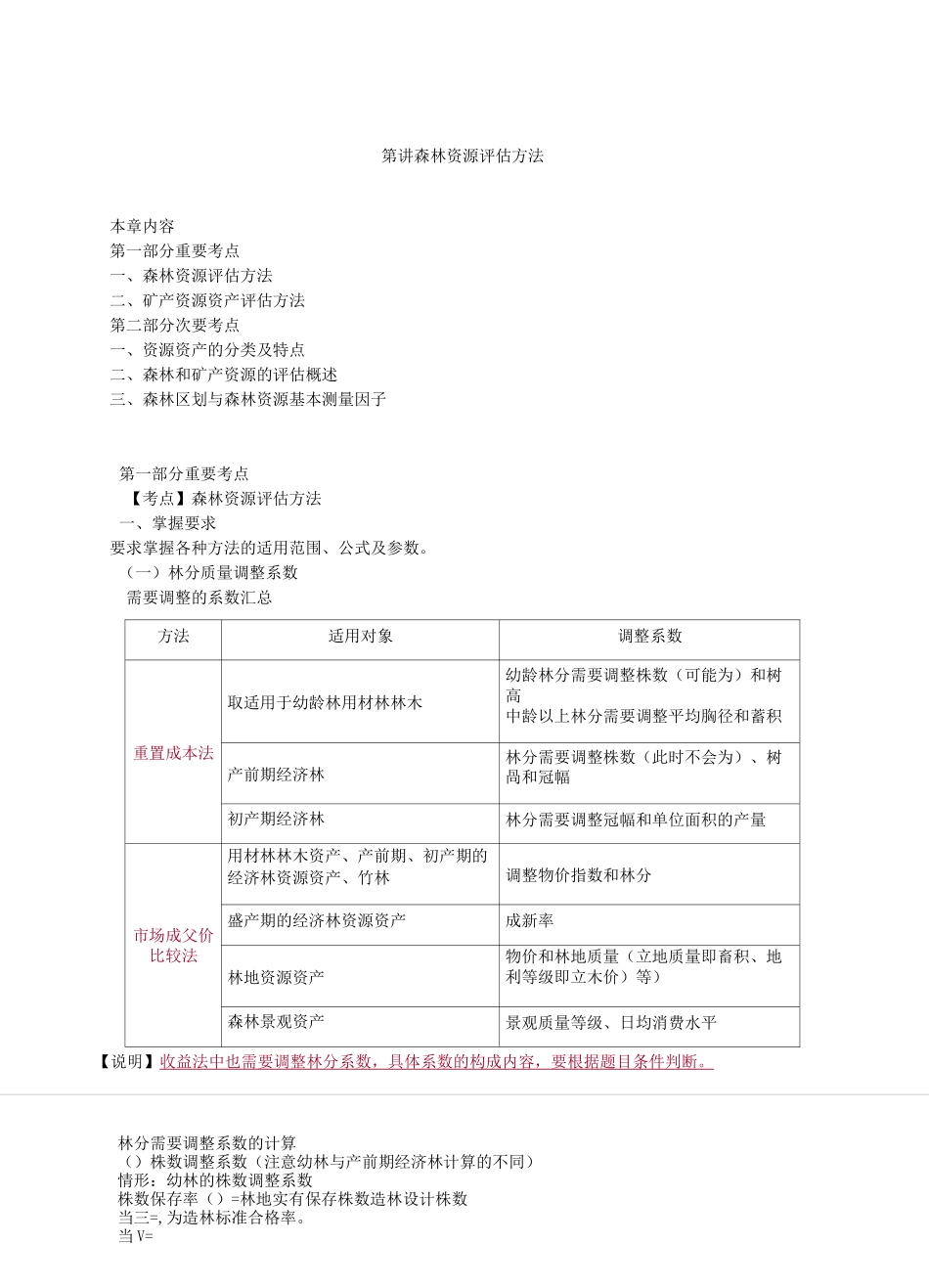

(一)林分质量调整系数需要调整的系数汇总方法适用对象调整系数重置成本法取适用于幼龄林用材林林木幼龄林分需要调整株数(可能为)和树高中龄以上林分需要调整平均胸径和蓄积产前期经济林林分需要调整株数(此时不会为)、树咼和冠幅初产期经济林林分需要调整冠幅和单位面积的产量市场成父价比较法用材林林木资产、产前期、初产期的经济林资源资产、竹林调整物价指数和林分盛产期的经济林资源资产成新率林地资源资产物价和林地质量(立地质量即畜积、地利等级即立木价)等)森林景观资产景观质量等级、日均消费水平【说明】收益法中也需要调整林分系数,具体系数的构成内容,要根据题目条件判断

拟评估的游客日均消费水平紜■参照案例地区的游客日均消费水平当W时,必须重造时,=情形:产前期经济林的株数调整系数当拟评估林分株数三造林标准株数或参照林分株数时,株数调整系数;当拟评估林分株数造林标准株数或参照林分株数时,株数调整系数拟评估林分株树参照林分株树()树高调整系数胸径、蓄积、冠幅调整系数计算原理一样()经济林产品的产量的修正•'彝彌誹井单位面福

^厂()盛产期的经济林资源资产的市场法考虑成新率林地需要调整系数的计算()立地等级差异修正系数(即蓄积)罠惟详値株地览施斛圾的塚雇林分血左伐时的龍帆举船韩感立城莓罐的赫濮;林弁主临时的補轶()地利等级差异修正系数(即立木