综合结转分步法与成本还原案例假设青峰工厂通过三个基本生产车间连续加工的方式大量生产甲产品,其中第一车间生产A半成品,第二车间将A半成品加工成B半成品,第三车间将B半成品加工成甲产成品

原材料在第一车间生产开始时一次投入

各步骤在产品完工程度均按50%计算

完工产品与月末在产品的费用分配采用约当产量法

为计算方便,将各项数据均列入各产品成本明细账中

各项费用均已登记入账,并将成本计算单的有关内容合并到产品成本明细账中(实务中也可以这样做)

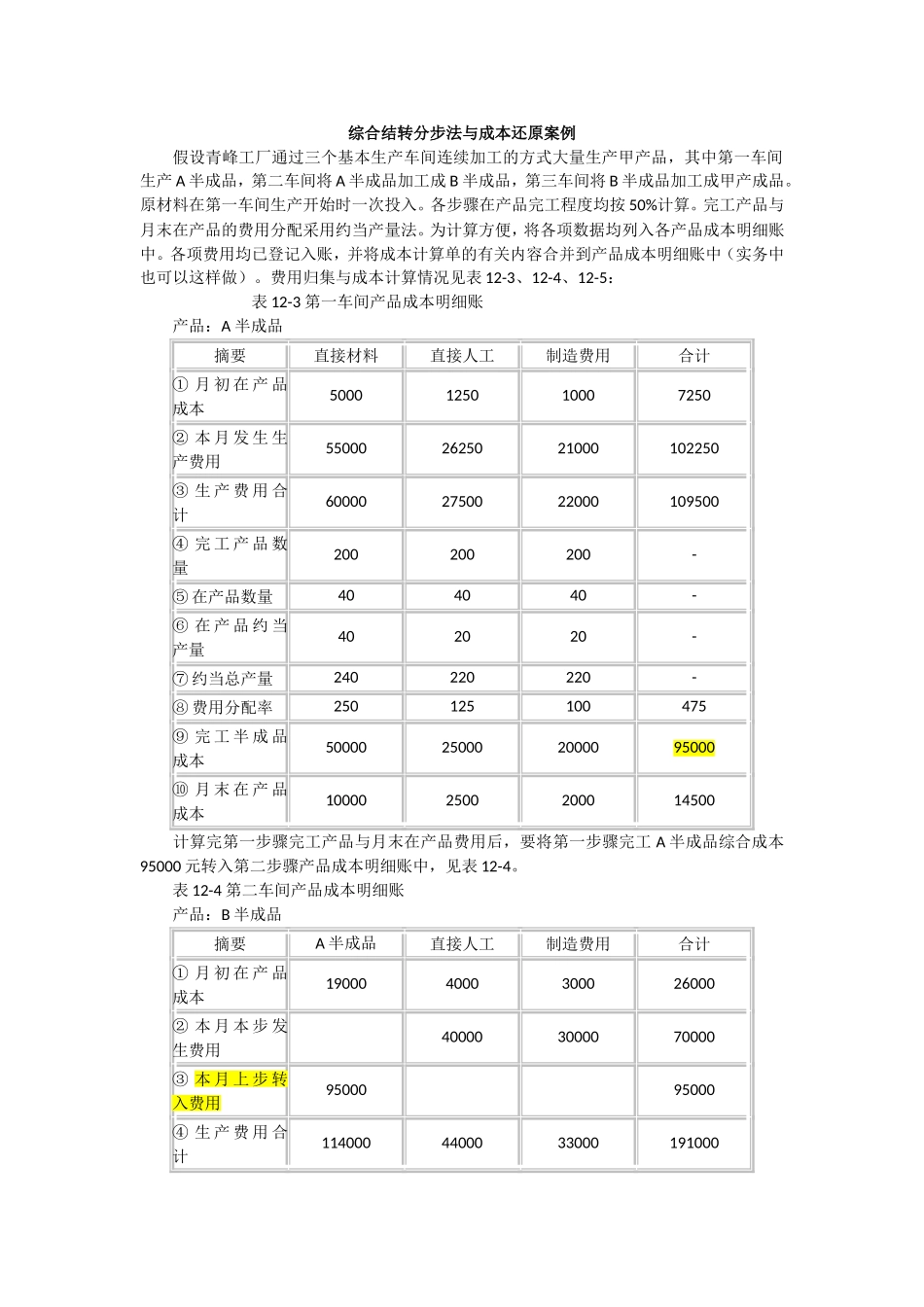

费用归集与成本计算情况见表12-3、12-4、12-5:表12-3第一车间产品成本明细账产品:A半成品摘要直接材料直接人工制造费用合计①月初在产品成本5000125010007250②本月发生生产费用550002625021000102250③生产费用合计600002750022000109500④完工产品数量200200200-⑤在产品数量404040-⑥在产品约当产量402020-⑦约当总产量240220220-⑧费用分配率250125100475⑨完工半成品成本50000250002000095000⑩月末在产品成本100002500200014500计算完第一步骤完工产品与月末在产品费用后,要将第一步骤完工A半成品综合成本95000元转入第二步骤产品成本明细账中,见表12-4

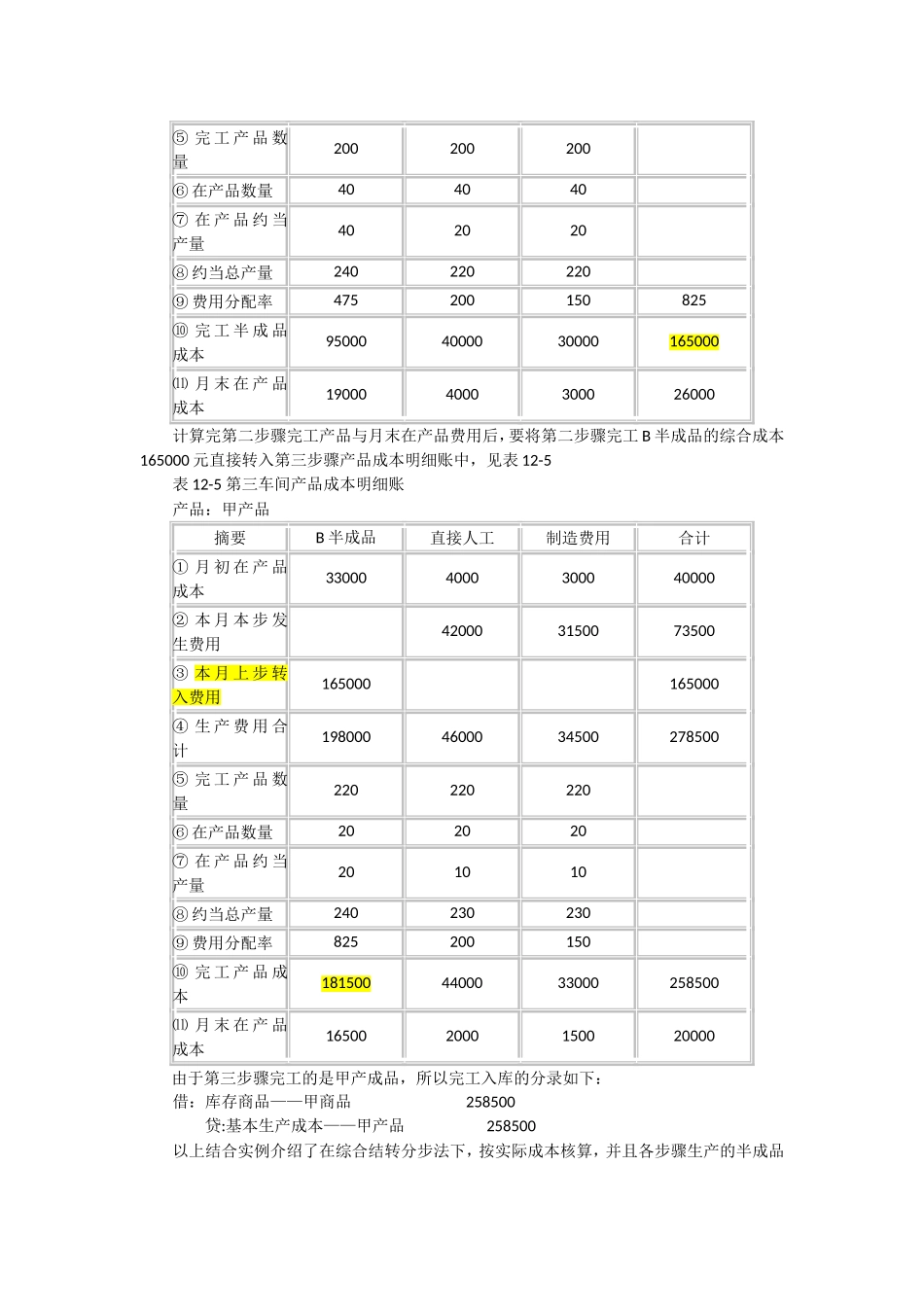

表12-4第二车间产品成本明细账产品:B半成品摘要A半成品直接人工制造费用合计①月初在产品成本190004000300026000②本月本步发生费用400003000070000③本月上步转入费用9500095000④生产费用合计1140004400033000191000⑤完工产品数量200200200⑥在产品数量404040⑦在产品约当产量402020⑧约当总产量240220220⑨费用分配率475200150825⑩完工半成品成本950004000030