第六章期末账项调整与试算平衡表•账项调整内容•试算平衡表(第四章已述)一、权责发生制(第一章已述)◆准则规定:企业应当以权责发生制为基础进行会计确认、计量和报告

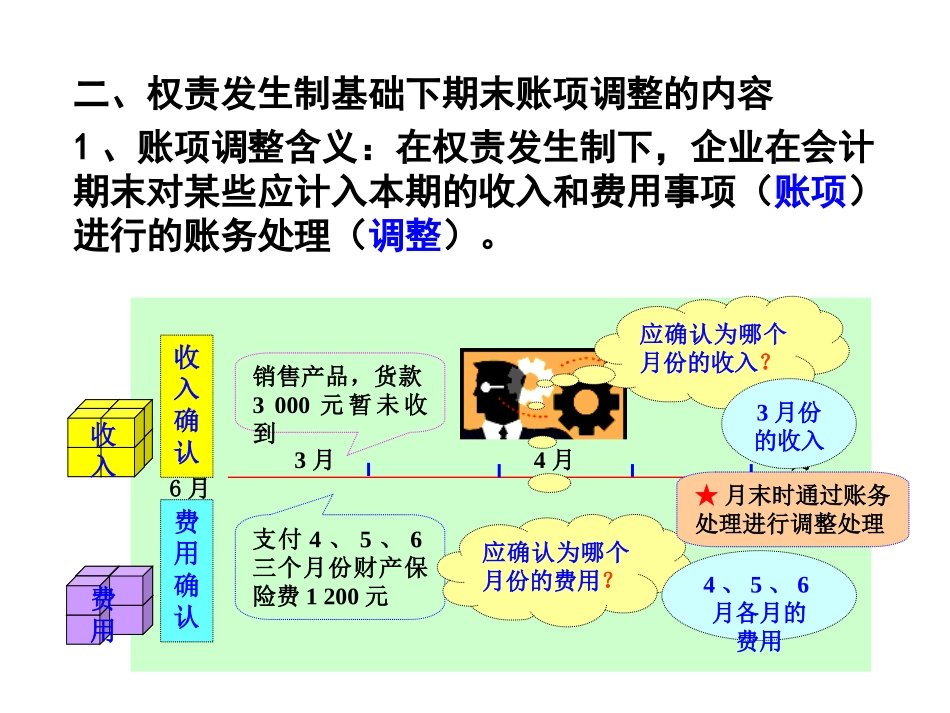

二、权责发生制基础下期末账项调整的内容1、账项调整含义:在权责发生制下,企业在会计期末对某些应计入本期的收入和费用事项(账项)进行的账务处理(调整)

应确认为哪个月份的收入

3月4月5月6月销售产品,货款3000元暂未收到收入确认收入支付4、5、6三个月份财产保险费1200元费用确认应确认为哪个月份的费用

费用3月份的收入4、5、6月各月的费用★月末时通过账务处理进行调整处理2、原因:调整事项是由收入的实现与款项的实际收到时间,以及费用的发生与款项的实际支付时间不一致所引起的

二者不一致的情况:●本期实现收入,以后期间收款(应收款形成)●以前期间收款,本期实现收入(预收款形成)●本期发生费用,以后期间付款(预提方式形成)●以前期间付款,本期负担费用(待摊方式形成)二者一致的情况:●本期实现收入,本期实际收款●本期发生费用,本期实际付款按照权责发生制要求,应于会计期末对相关收入、费用进行确认期末账项调整实际收(付)款时即可确认为当期收入(费用)期末无需调整3、账项调整的内容(113页)1)对应计预付费用的调整(由待摊形成)【例1】盛荣公司于2012年12月17日预付2013年度公司本部的报刊杂志费3600元

2013年1月31日应编制如下调整分录,并登记入账

借:管理费用300贷:预付账款/其他应收款(原待摊费用)300★经过上述处理,就使得本月应负担的报刊杂志费记入了“管理费用”账户,从而确认了当月的费用

2)对应计计提费用的调整【例2】盛荣公司于2010年1月末根据规定的方法计算出本月使用房屋、设备等固定资产的折旧费5000元,其中产品生产车间应分摊4000元,企业管理部门应分摊1000元

2010年1月31日,