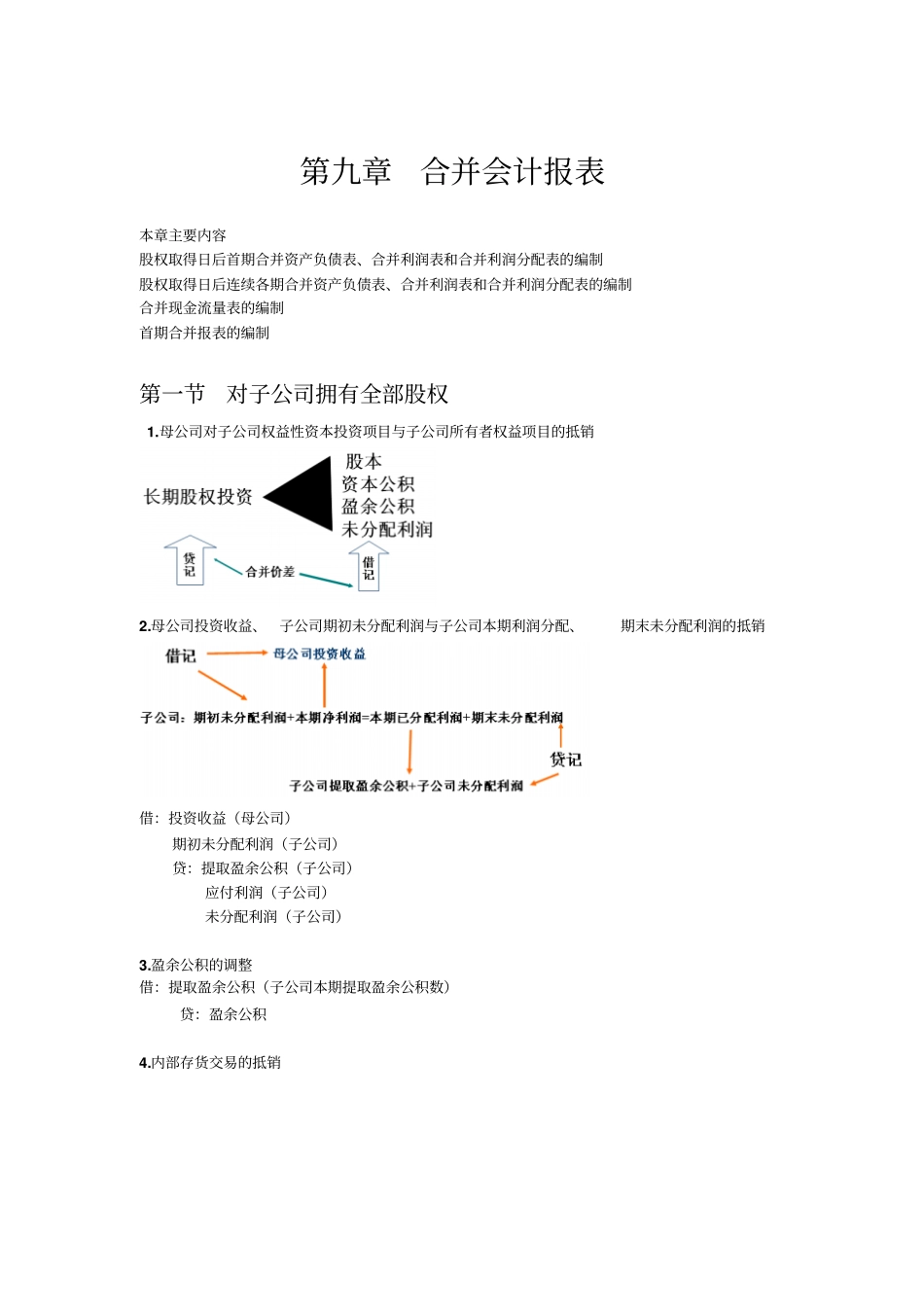

第九章合并会计报表本章主要内容股权取得日后首期合并资产负债表、合并利润表和合并利润分配表的编制股权取得日后连续各期合并资产负债表、合并利润表和合并利润分配表的编制合并现金流量表的编制首期合并报表的编制第一节对子公司拥有全部股权1

母公司对子公司权益性资本投资项目与子公司所有者权益项目的抵销2

母公司投资收益、子公司期初未分配利润与子公司本期利润分配、期末未分配利润的抵销借:投资收益(母公司)期初未分配利润(子公司)贷:提取盈余公积(子公司)应付利润(子公司)未分配利润(子公司)3

盈余公积的调整借:提取盈余公积(子公司本期提取盈余公积数)贷:盈余公积4

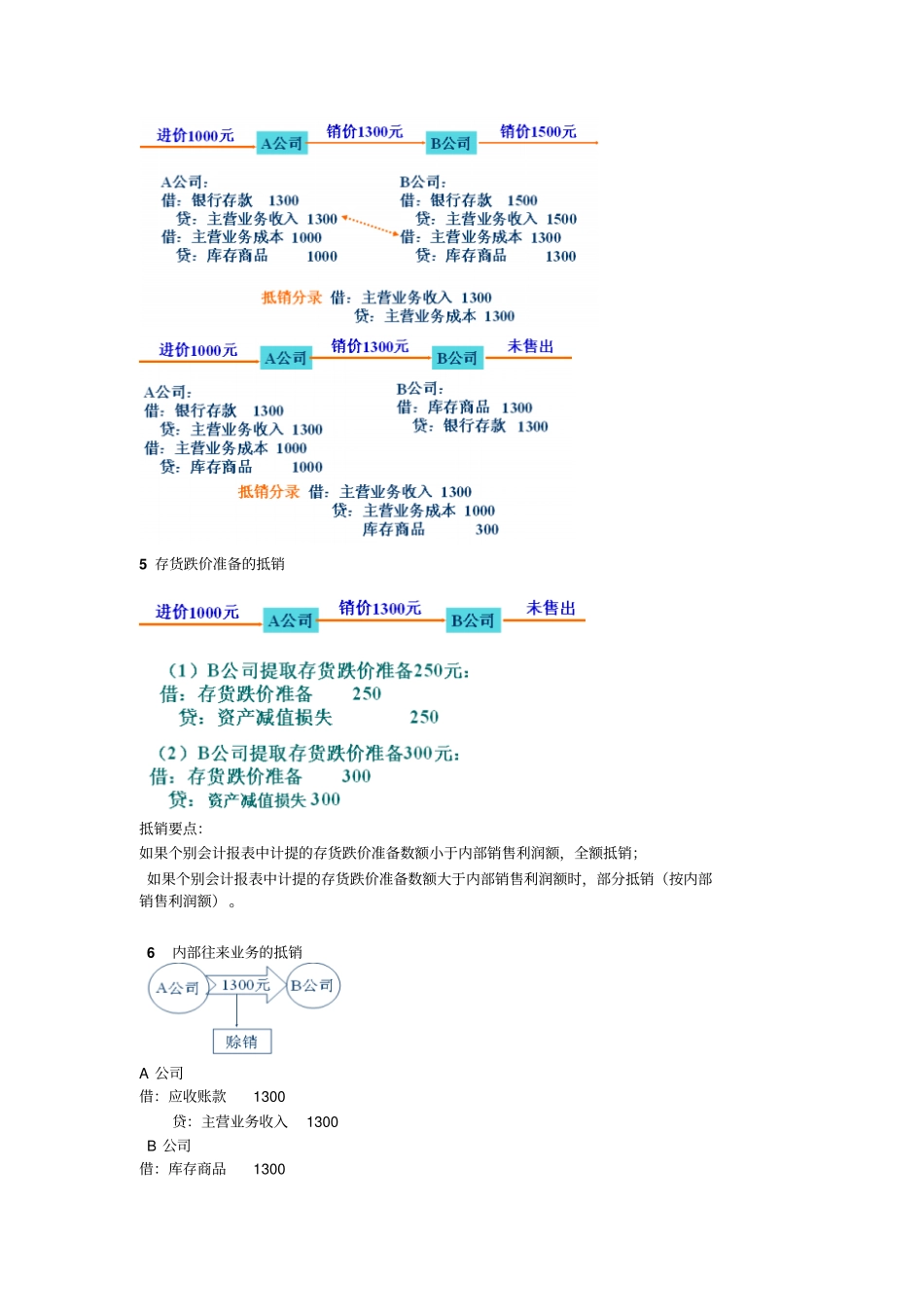

内部存货交易的抵销5存货跌价准备的抵销抵销要点:如果个别会计报表中计提的存货跌价准备数额小于内部销售利润额,全额抵销;如果个别会计报表中计提的存货跌价准备数额大于内部销售利润额时,部分抵销(按内部销售利润额)

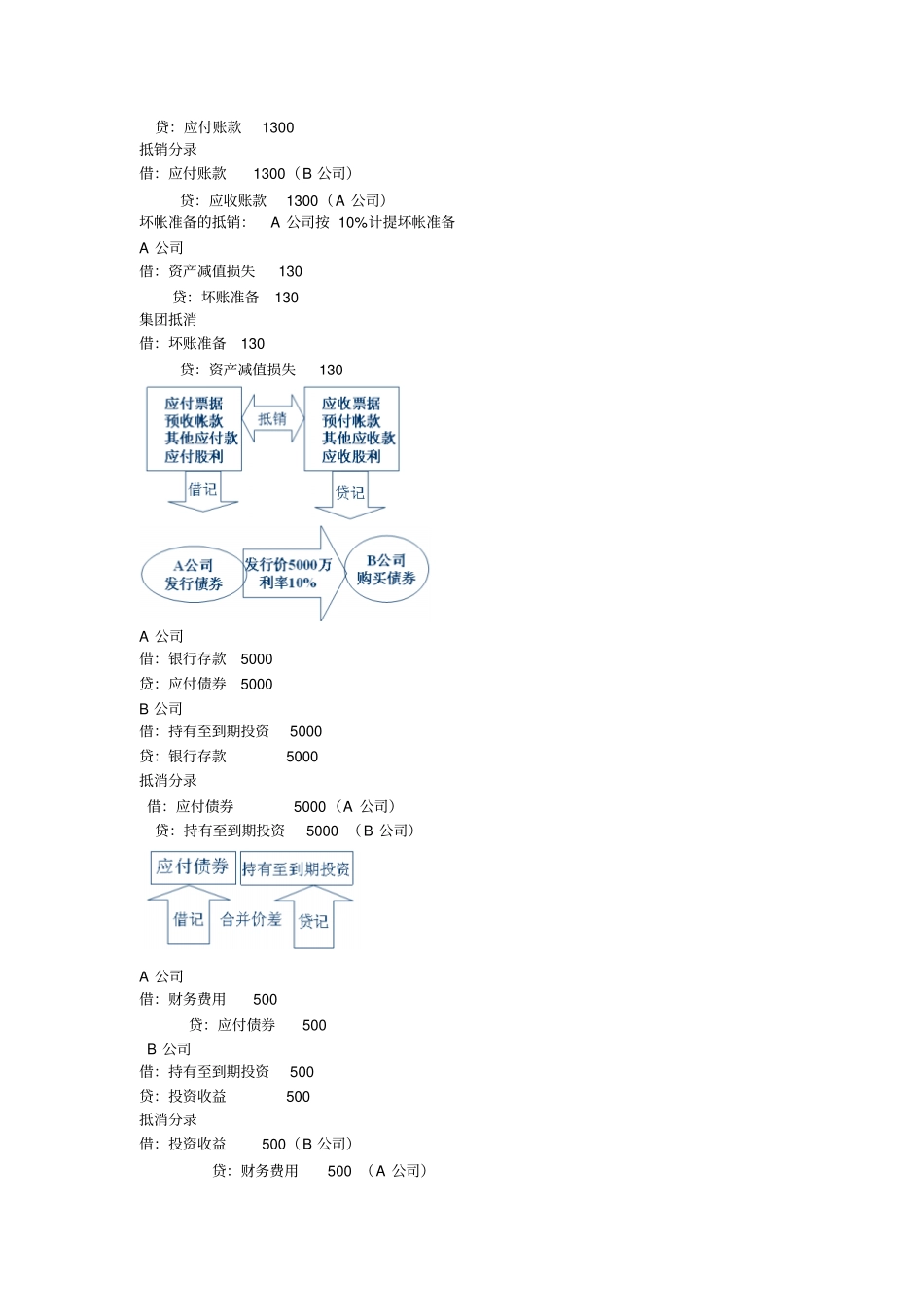

6内部往来业务的抵销A公司借:应收账款1300贷:主营业务收入1300B公司借:库存商品1300贷:应付账款1300抵销分录借:应付账款1300(B公司)贷:应收账款1300(A公司)坏帐准备的抵销:A公司按10%计提坏帐准备A公司借:资产减值损失130贷:坏账准备130集团抵消借:坏账准备130贷:资产减值损失130A公司借:银行存款5000贷:应付债券5000B公司借:持有至到期投资5000贷:银行存款5000抵消分录借:应付债券5000(A公司)贷:持有至到期投资5000(B公司)A公司借:财务费用500贷:应付债券500B公司借:持有至到期投资500贷:投资收益500抵消分录借:投资收益500(B公司)贷:财务费用500(A公司)7固定资产交易抵销A公司:借:银行存款40000贷:主营业务收入40000借:主营业务成本30000贷:库存商品30000B公司:借:固定资产40000贷:银行存款40000抵销:借: