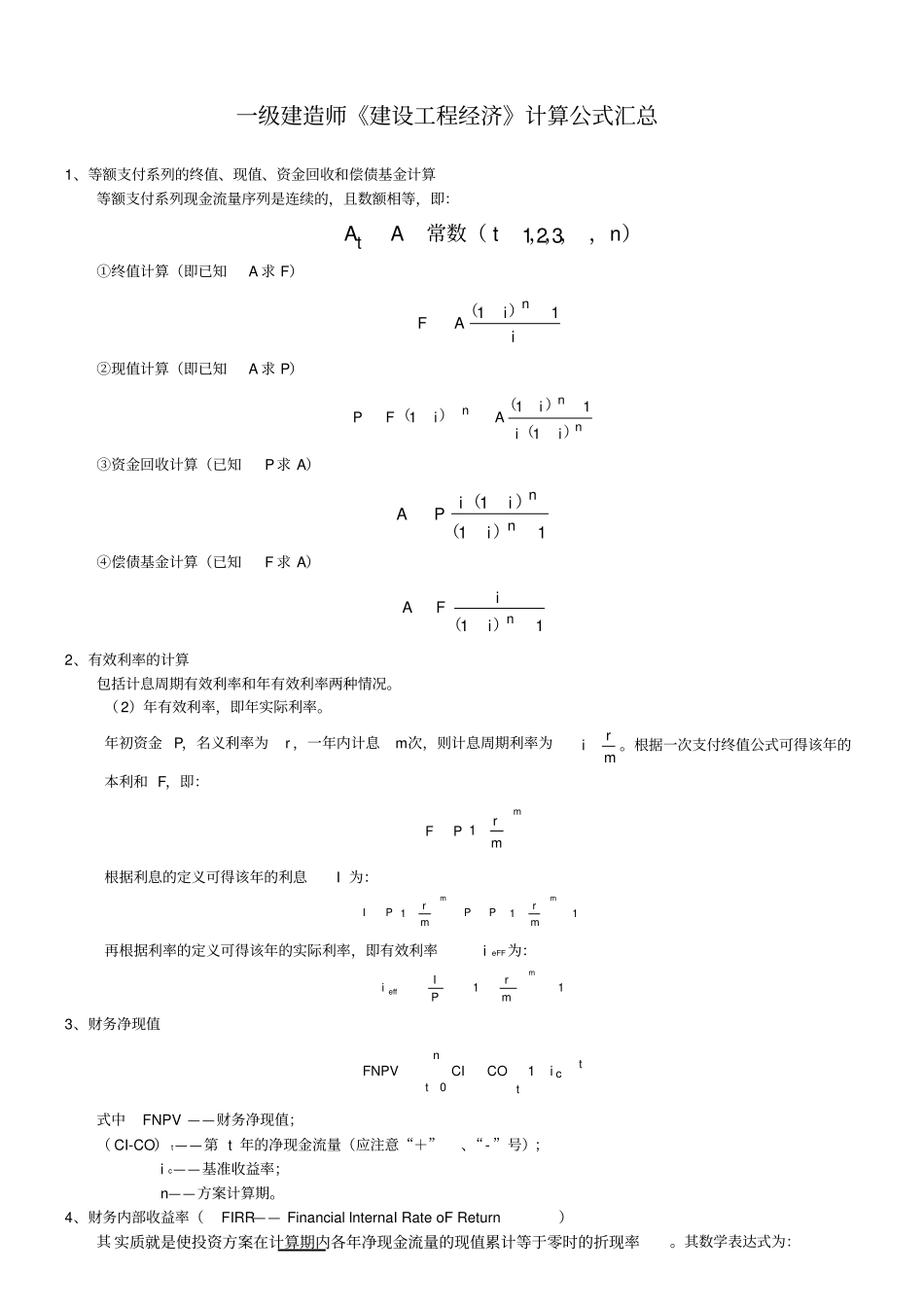

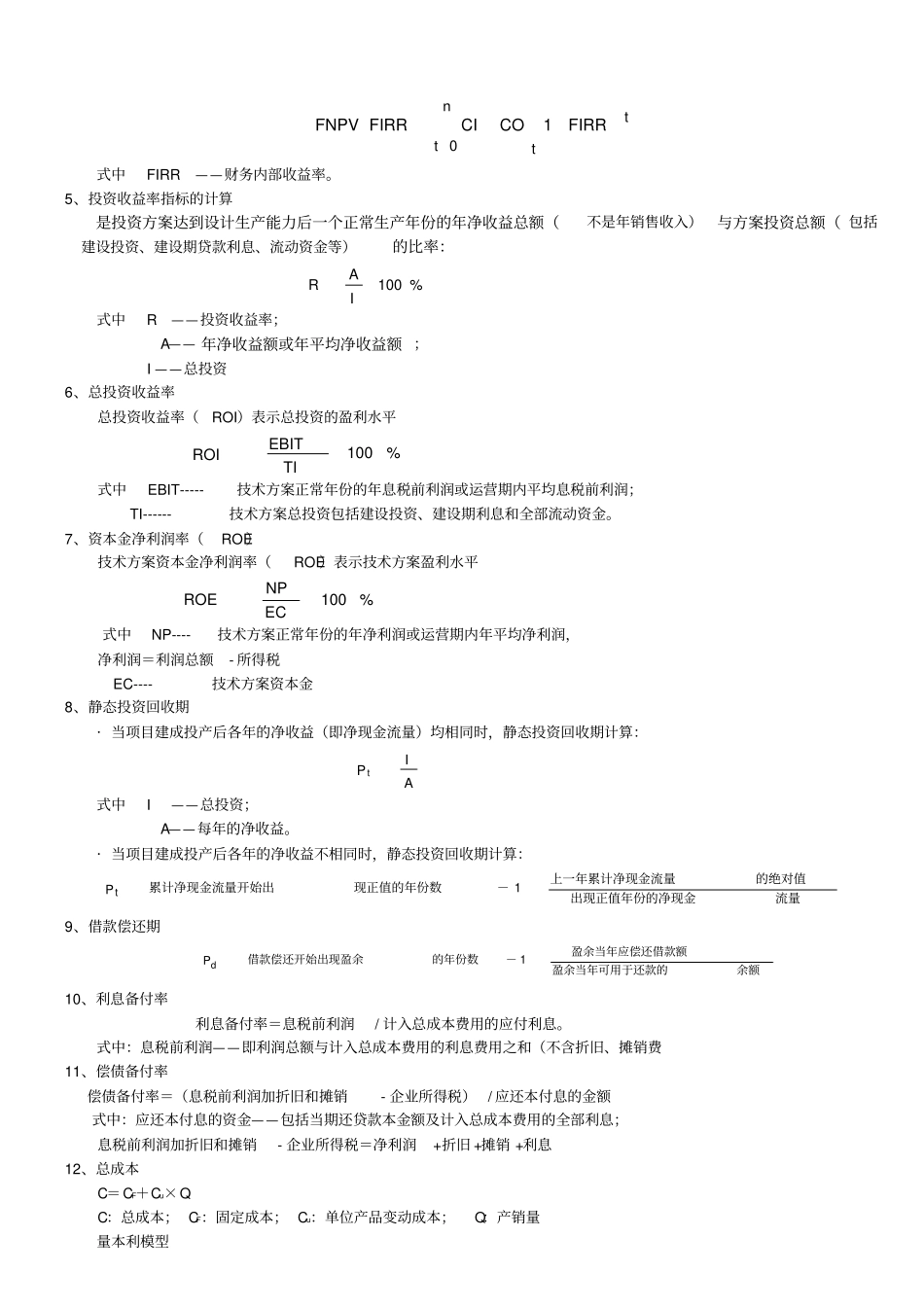

一级建造师《建设工程经济》计算公式汇总1、等额支付系列的终值、现值、资金回收和偿债基金计算等额支付系列现金流量序列是连续的,且数额相等,即:),,,,常数(ntAAt321①终值计算(即已知A求F)iiAFn11)(②现值计算(即已知A求P)nnniiiAiFP)()()(1111③资金回收计算(已知P求A)111nniiiPA)()(④偿债基金计算(已知F求A)11niiFA)(2、有效利率的计算包括计息周期有效利率和年有效利率两种情况

(2)年有效利率,即年实际利率

年初资金P,名义利率为r,一年内计息m次,则计息周期利率为mri

根据一次支付终值公式可得该年的本利和F,即:mmrPF1根据利息的定义可得该年的利息I为:111mmmrPPmrPI再根据利率的定义可得该年的实际利率,即有效利率ieFF为:11ieffmmrPI3、财务净现值tctntiCOCIFNPV10式中FNPV——财务净现值;(CI-CO)t——第t年的净现金流量(应注意“+”、“-”号);ic——基准收益率;n——方案计算期

4、财务内部收益率(FIRR——FinanciallnternaIRateoFReturn)其实质就是使投资方案在计算期内各年净现金流量的现值累计等于零时的折现率

其数学表达式为:ttntFIRRCOCIFIRRFNPV10式中FIRR——财务内部收益率

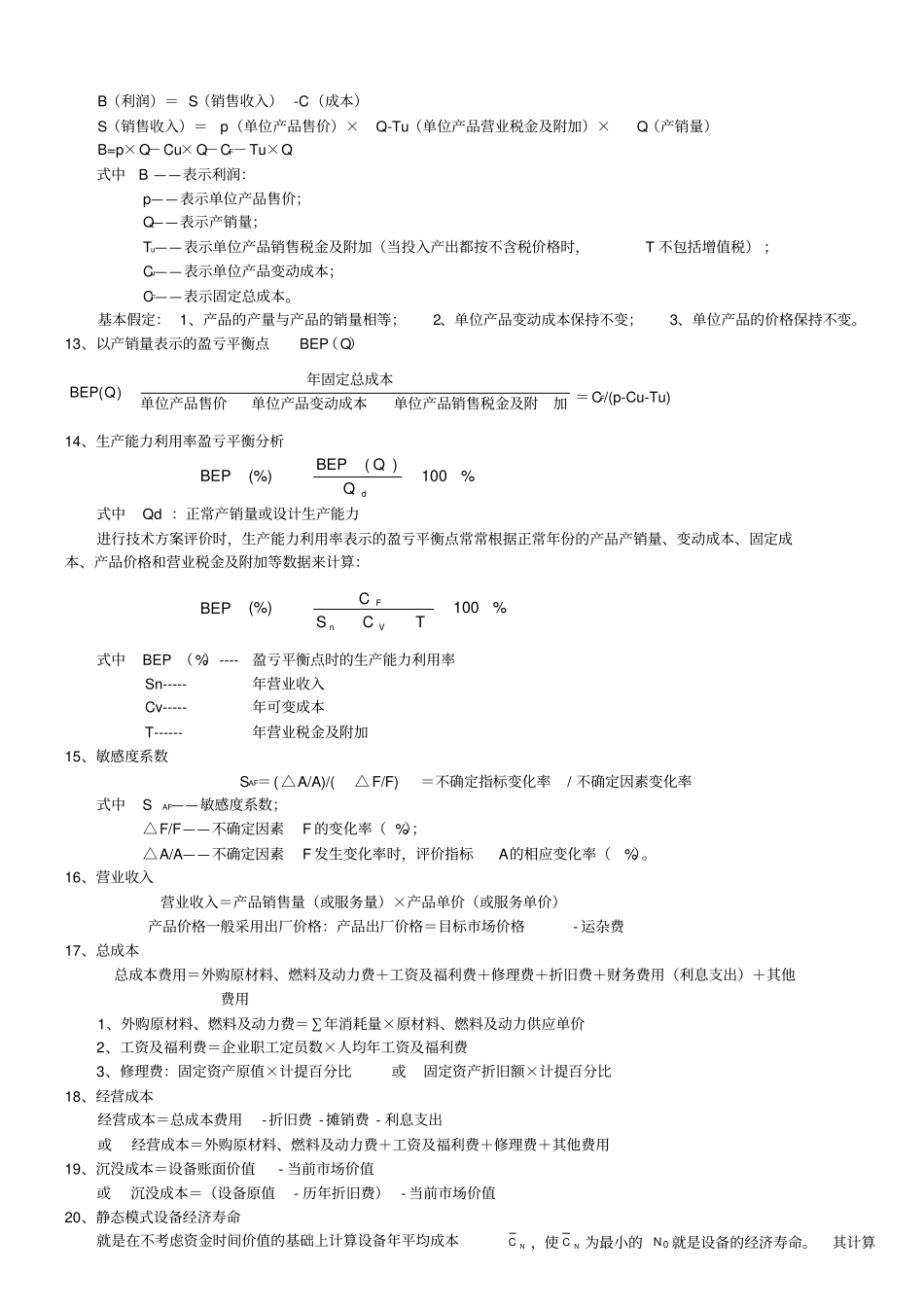

5、投资收益率指标的计算是投资方案达到设计生产能力后一个正常生产年份的年净收益总额(不是年销售收入)与方案投资总额(包括建设投资、建设期贷款利息、流动资金等)的比率:%100IAR式中R——投资收益率;A——年净收益额或年平均净收益额;I——总投资6、总投资收益率总投资收益率(ROI)表示总投资的盈利水平%100TIEBITROI式中EBIT-----技术方案正常年份的年息税前利润或运营期内平均息税前利润;TI------技