用税收分析看企业低税负问题的调研报告用税收分析看企业低税负问题的调研报告**区**镇是全国著名焊管之乡,有各类规模的焊管生产企业全镇焊管企业年销售达30

04亿元,占全镇经济总量33%

应征增值税4631

72万元左右,实际入库4631

年销售收入1000万元以下的企业119户,占行业生产企业59

销售1000万元以上的企业82户,占40

企业之间增值税税收负担率偏差较大,行业税收负担率低的0

3%,高的2

6%,行业平均税收负担率仅为1

该行业存在以下特点:1、生产设备简单、技术含量不高,前期投资少,行业门槛低;2、附加值低、产品市场竞争激烈,从而导致企业之间互相压价,整体企业利润率低,行业平均利润率仅为3%

3、部分销售为低档建筑用焊管,导致行业内无票销售严重,同时废料销售的不开票,少申报,造成征管难度加大,税负率较低

为此,**国税二分局针对税负率明显偏低且销售超过1000万元的企业,对具有行业代表性企业a公司进行了服务性调研

一、企业基本情况a公司成立于,注册资金3000万元,为增值税一般纳税人

公司主要生产大中型口径焊接方、矩形钢管的大型企业,拥有400*300、生产标准为gb/t6728-该公司产品销售收入12455

31万元,缴纳增值税132

06万元,实现利润561万元;产品销售收入19967

71万元(含外销收入1590

98万元),缴纳增值税116

25万元,实现利润324

该公司在日常征管和巡查中未发现有重大偷骗税行为,纳税信用良好

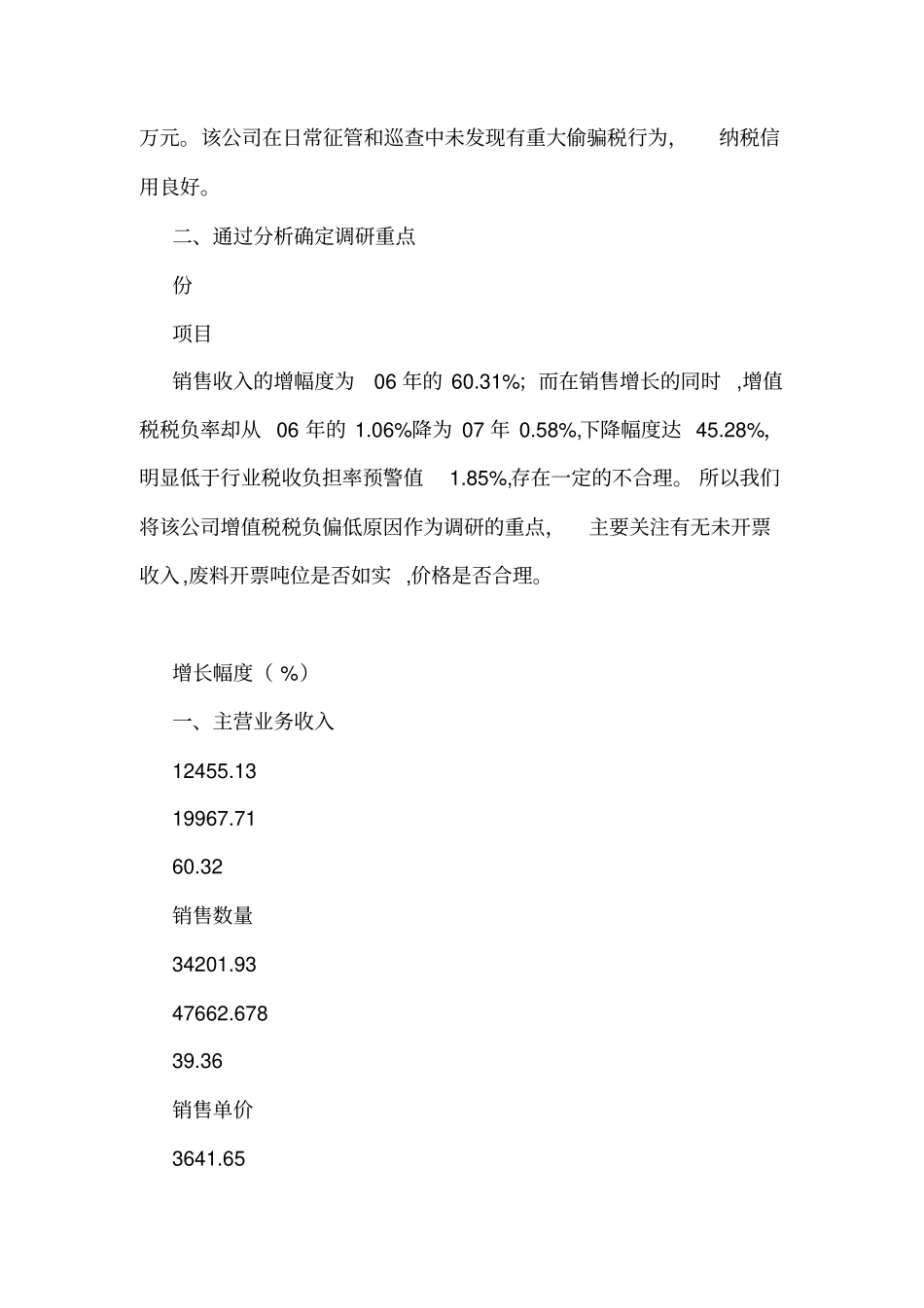

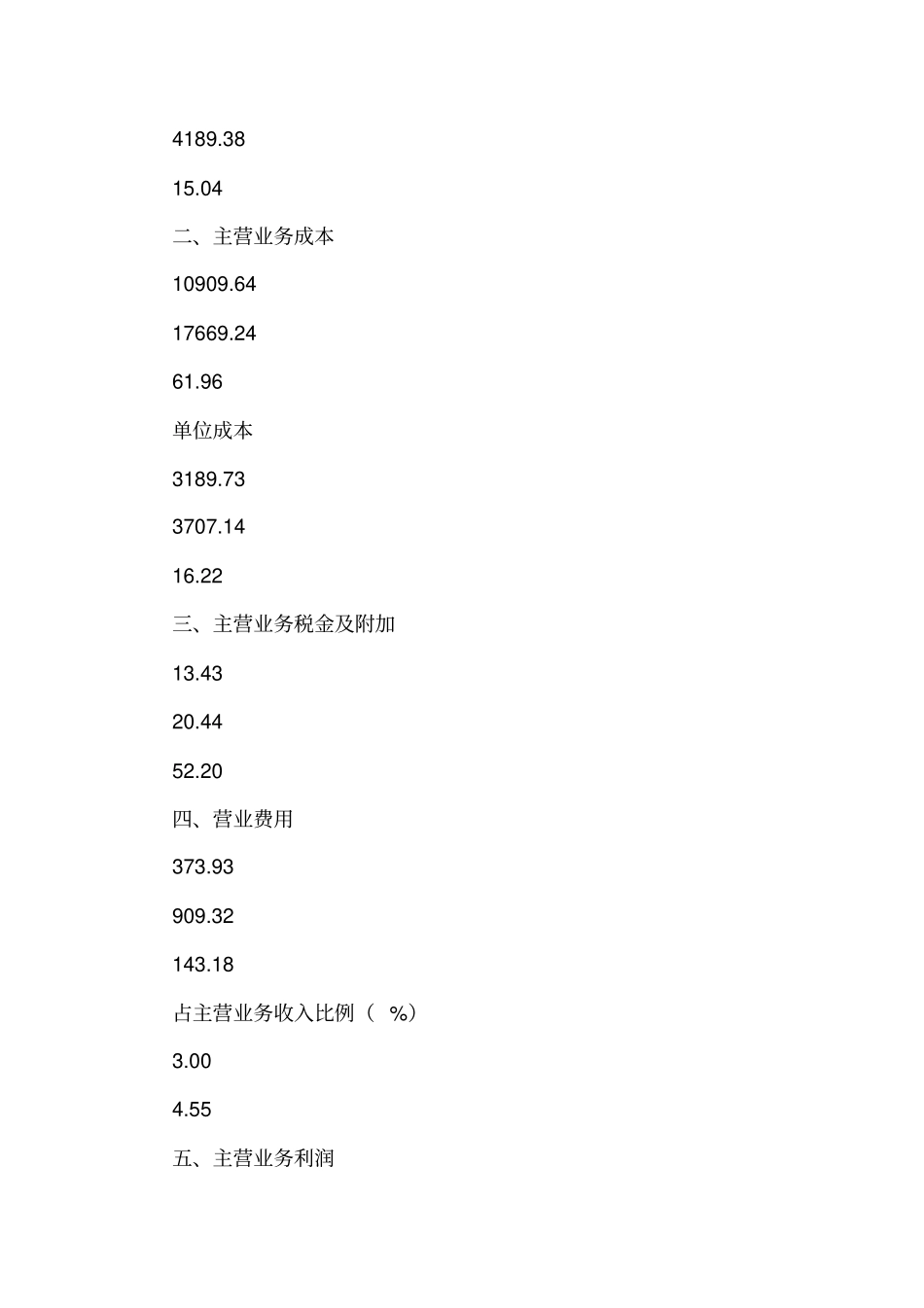

二、通过分析确定调研重点份项目销售收入的增幅度为06年的60

31%;而在销售增长的同时,增值税税负率却从06年的1

06%降为07年0

58%,下降幅度达45

28%,明显低于行业税收负担率预警值1

85%,存在一定的不合理

所以我们将该公司增值税税负偏低原因作为调研的重点,主要关注有