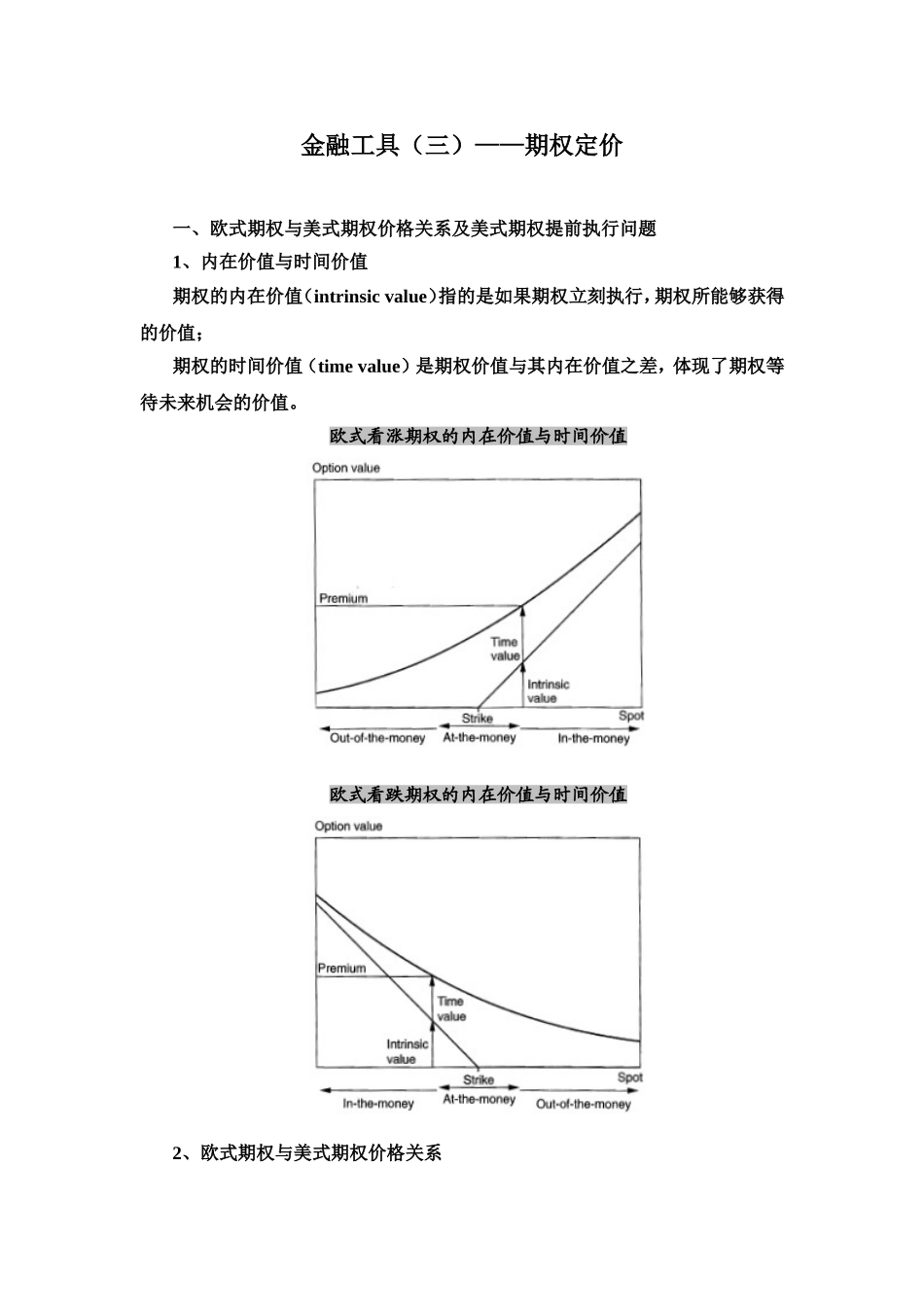

金融工具(三)——期权定价一、欧式期权与美式期权价格关系及美式期权提前执行问题1、内在价值与时间价值期权的内在价值(intrinsicvalue)指的是如果期权立刻执行,期权所能够获得的价值;期权的时间价值(timevalue)是期权价值与其内在价值之差,体现了期权等待未来机会的价值

欧式看涨期权的内在价值与时间价值欧式看跌期权的内在价值与时间价值2、欧式期权与美式期权价格关系利用买卖权评价关系推导如下结论St-Ke-r(T-t)≤ct≤Ct≤StKe-r(T-t)-St≤pt≤Pt≤K3、美式期权提前执行问题如果标的资产不支付红利,美式看涨期权不会被提前执行;如果标的资产支付红利,美式看涨期权可能会被提前执行,而且支付的红利越高,期权被提前执行的可能性越大;美式看跌期权可能被提前执行,标的资产支付的红利越高,期权被提前执行的可能性越小

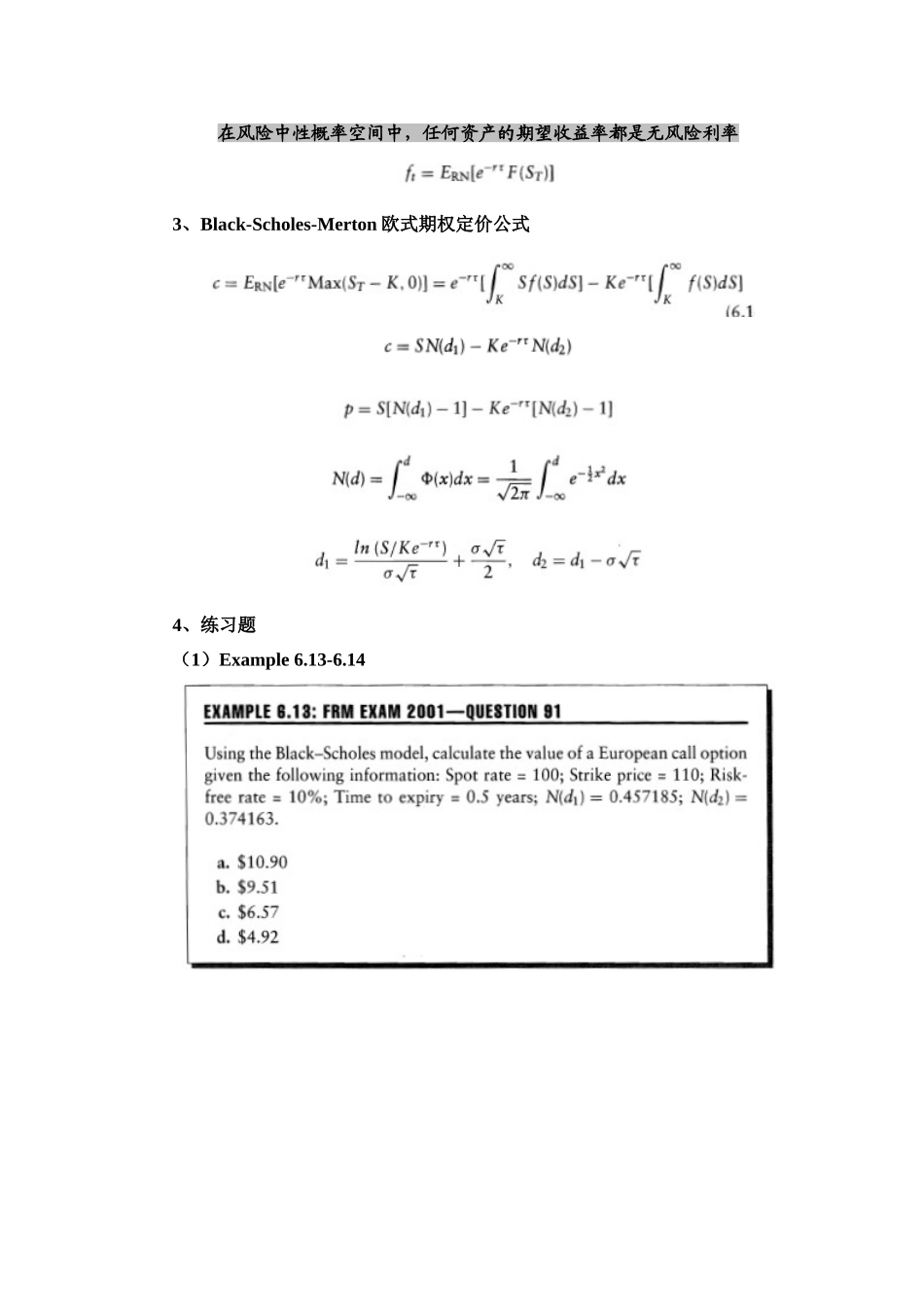

4、练习题二、Black-Scholes-Merton欧式期权定价公式将风险中性定价的核心思想讲清楚1、股价、收益率以及几何布朗运动dS/S=μdt+σdWtS:股票价格;μ:股价的增长率σ:股价的波动率Wt:标准布朗运动用EXCEL表格展示几何布朗运动的特征2、风险中型定价原理在风险中性概率空间中,任何资产的期望收益率都是无风险利率3、Black-Scholes-Merton欧式期权定价公式4、练习题(1)Example6

14(2)利用Black-Scholes-Merton欧式期权定价公式验证买卖权平价关系(3)编写一个EXCEL程序,根据Black-Scholes-Merton欧式期权定价公式计算期权的价格

三、期权定价二叉树方法1、单步二叉树模型(BinominalTreeModel)将资产组合复制、无套利定价原理以及风险中性定价原理统一起来S0=20,u=120%,d=80%,K=20,T=0

25,r=5%市场无套利