酒吧经营分析一、酒吧经营的成本分析现以相关资料为基础,以半年时间为期限,对海口市某经营中的酒吧的实际收入和开支进行分析,作为本次成本收益分析的数据依据

对于新开业的酒吧用试算收益来进行成本收益分析,试算收益反映的是对未来某一时期财务状况的预测,包括一定时期内的收入、支出、利润或亏损

现开始对每个月(平均27天)收益进行分析,得出年收益率

试算收益表是按每日满座销售收入来计算,每日销售额度为万元左右,因项目所在海口市区域位置不能保证每日客流量超过300人,而且酒吧经营会受外界天气等因素影响,因此项目试算按每月27天计算

试算收益表计算方法为,把它看成销售收入的一定比例,通过对其他同类酒吧的销售收入和成本的分析,确定在本次计算中销售成本占饮品销售收入的比例为35%

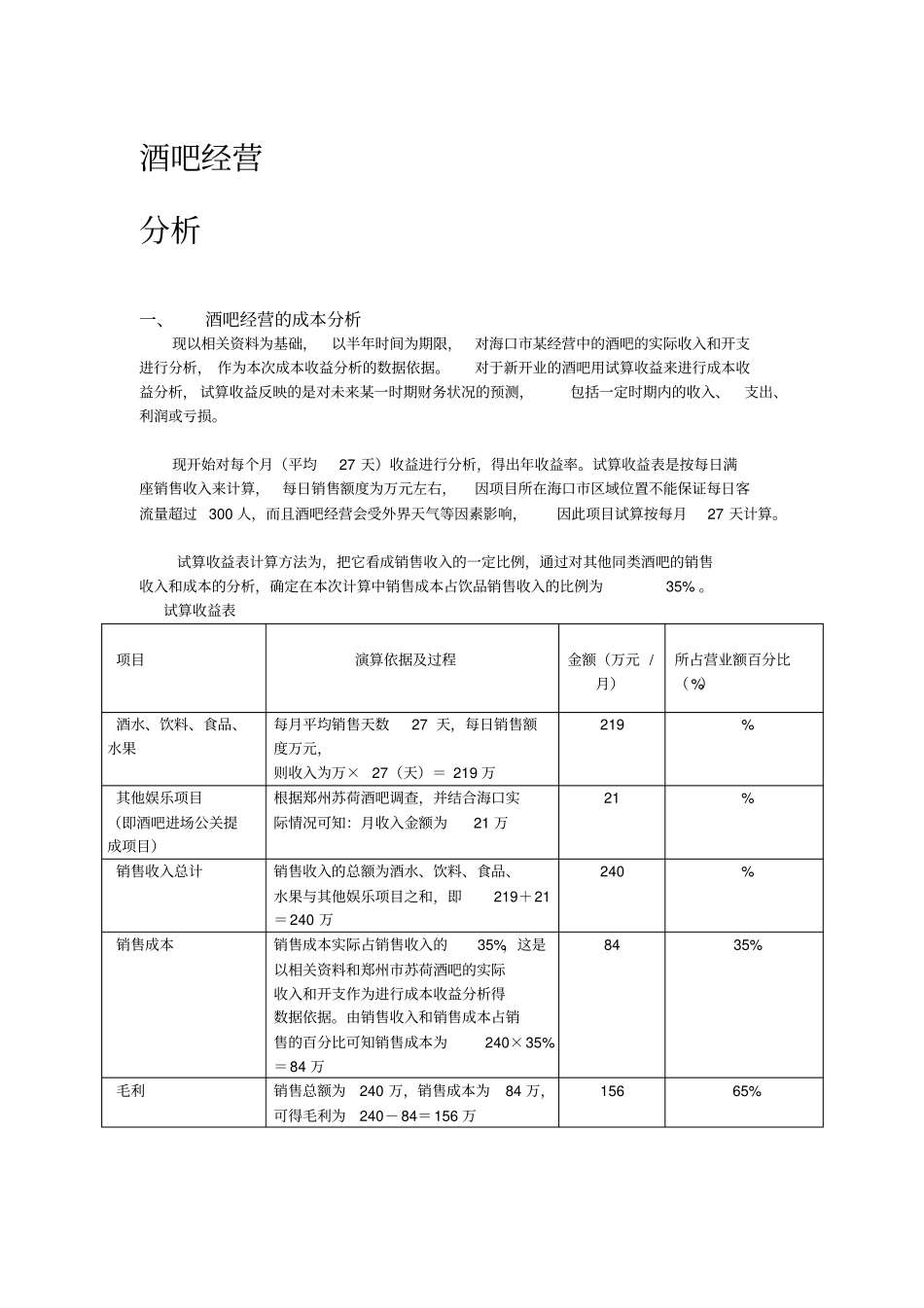

试算收益表项目演算依据及过程金额(万元/月)所占营业额百分比(%)酒水、饮料、食品、水果每月平均销售天数27天,每日销售额度万元,则收入为万×27(天)=219万219%其他娱乐项目(即酒吧进场公关提成项目)根据郑州苏荷酒吧调查,并结合海口实际情况可知:月收入金额为21万21%销售收入总计销售收入的总额为酒水、饮料、食品、水果与其他娱乐项目之和,即219+21=240万240%销售成本销售成本实际占销售收入的35%,这是以相关资料和郑州市苏荷酒吧的实际收入和开支作为进行成本收益分析得数据依据

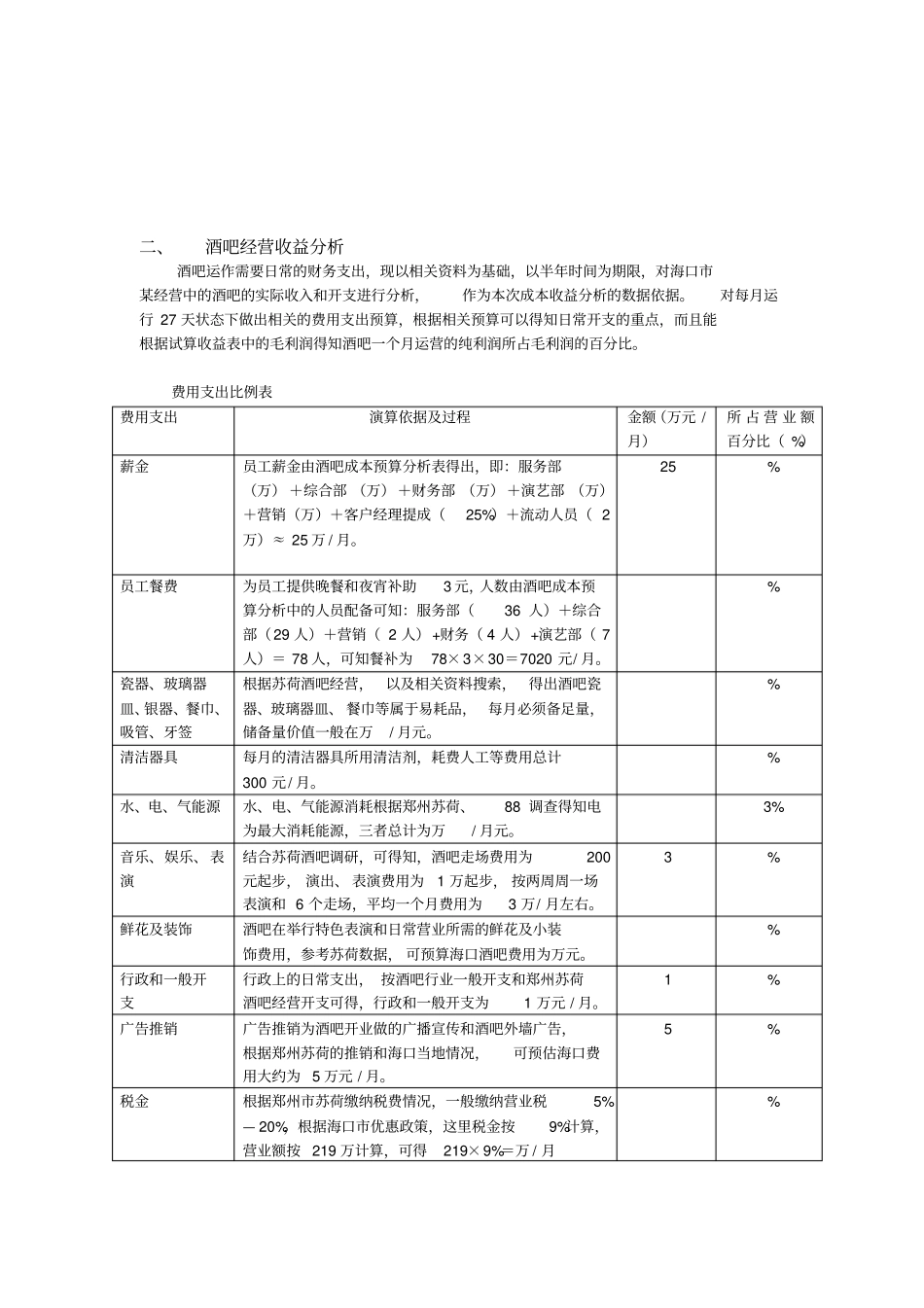

由销售收入和销售成本占销售的百分比可知销售成本为240×35%=84万8435%毛利销售总额为240万,销售成本为84万,可得毛利为240-84=156万15665%二、酒吧经营收益分析酒吧运作需要日常的财务支出,现以相关资料为基础,以半年时间为期限,对海口市某经营中的酒吧的实际收入和开支进行分析,作为本次成本收益分析的数据依据

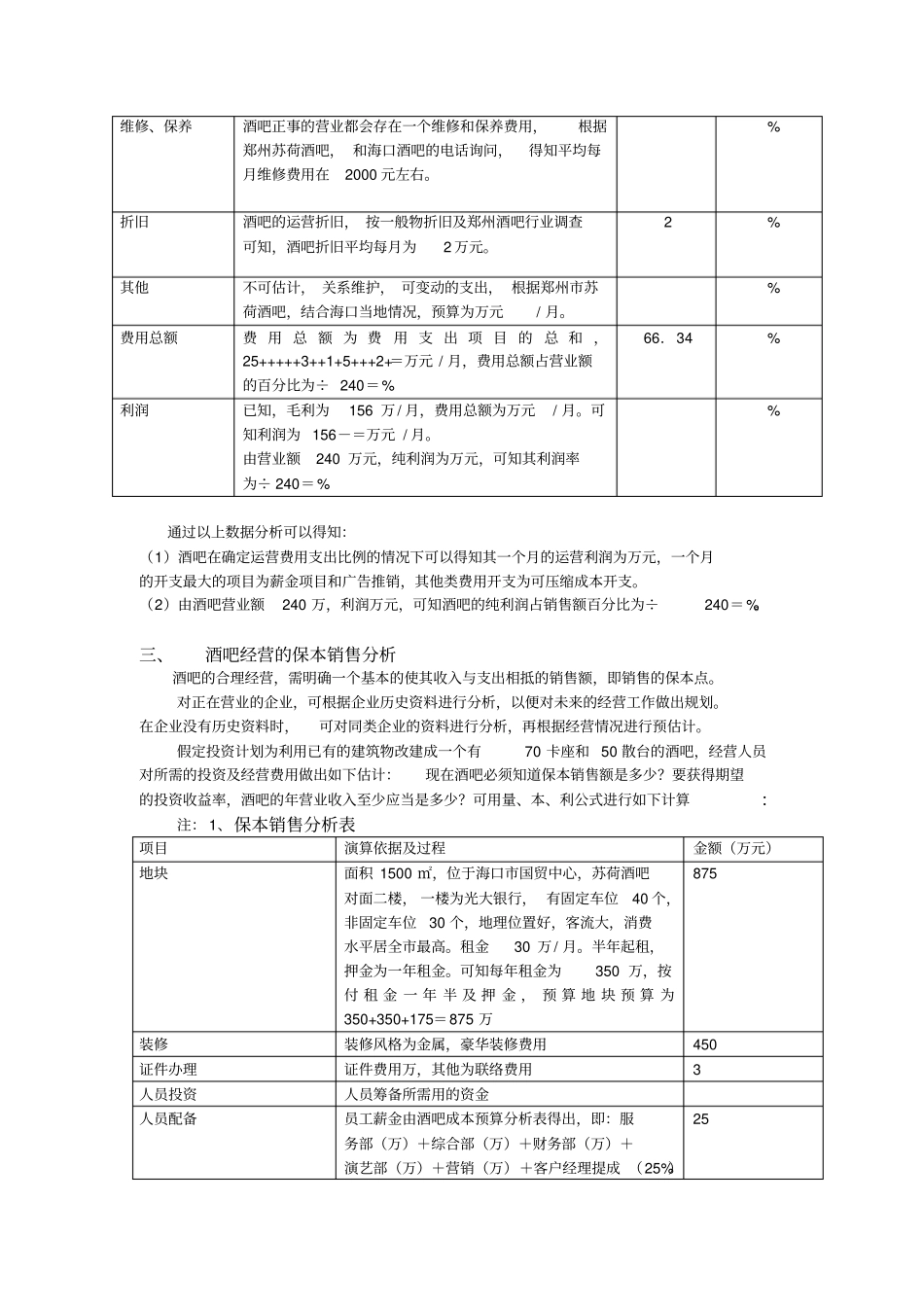

对每月运行27天状态下做出相关的费用支出预算,根据相关预算可以得知日常开支的重点,而且能根据试算收益