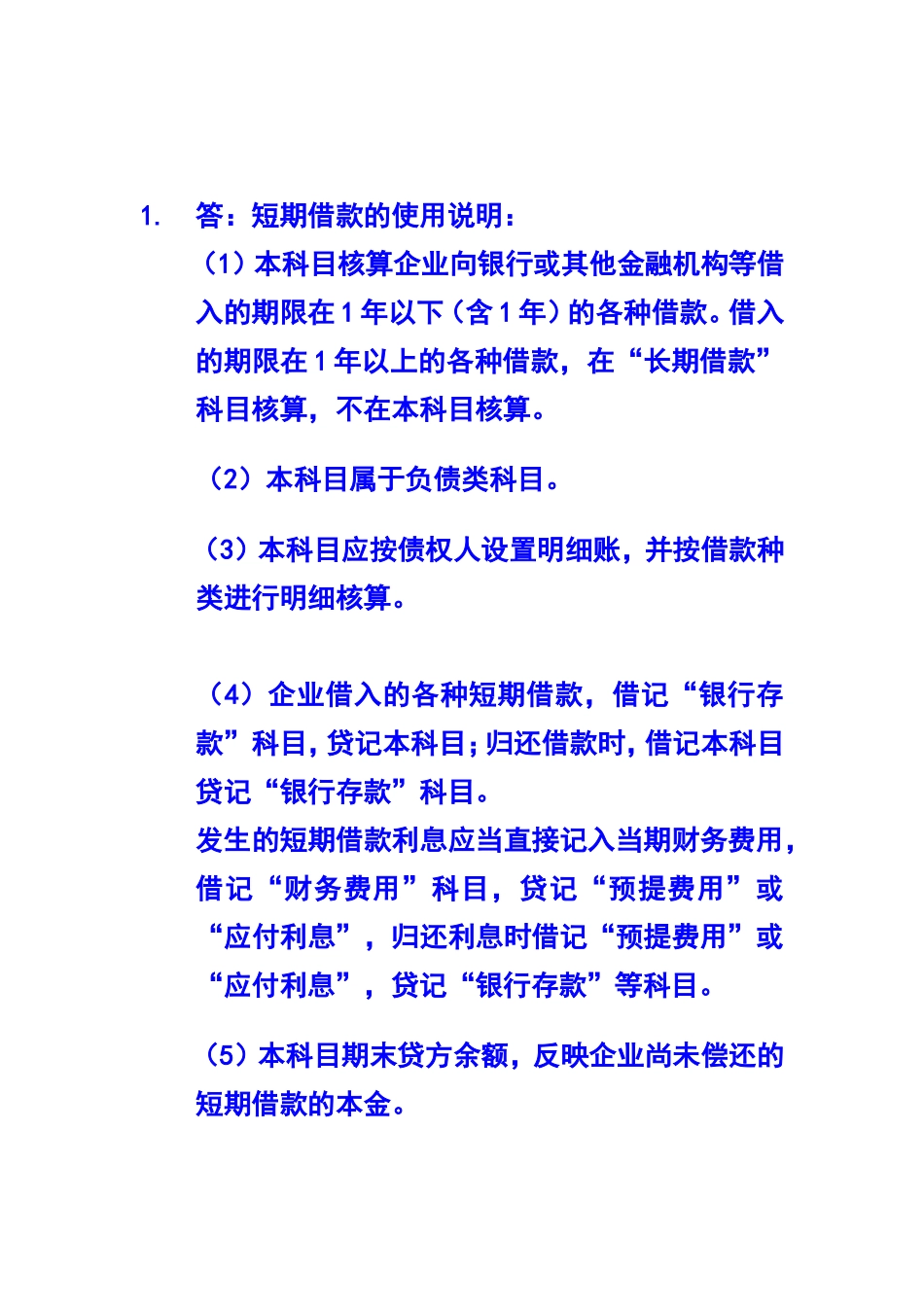

试设计“短期借款”科目的使用说明

答:短期借款的使用说明:(1)本科目核算企业向银行或其他金融机构等借入的期限在1年以下(含1年)的各种借款

借入的期限在1年以上的各种借款,在“长期借款”科目核算,不在本科目核算

(2)本科目属于负债类科目

(3)本科目应按债权人设置明细账,并按借款种类进行明细核算

(4)企业借入的各种短期借款,借记“银行存款”科目,贷记本科目;归还借款时,借记本科目贷记“银行存款”科目

发生的短期借款利息应当直接记入当期财务费用,借记“财务费用”科目,贷记“预提费用”或“应付利息”,归还利息时借记“预提费用”或“应付利息”,贷记“银行存款”等科目

(5)本科目期末贷方余额,反映企业尚未偿还的短期借款的本金

华山公司是一家成立不久的企业,最近固定资产购建业务较多

请你为该公司设计一套固定资产核算所需的账户,并对这些账户的核算用途作简要说明

答:所需要的账户有6个,分别为:(1)“固定资产“账户,核算企业固定资产的原价(2)“在建工程”账户,核算企业进行固定资产新建工程、改扩建工程、大修理工程、购入需要安装的固定资产安装工程等发生的实际支出

(3)“工程物资”账户,核算企业库存的用于建造或修理固定资产工程项目的各种物资的实际成本

(4)“累计折旧”账户,核算企业固定资产损耗的价值

(5)“固定资产清理”账户,核算企业因出售、报废、毁损及对外捐赠等原因转入清理的固定资产净值及在清理过程中发生的清理费用和清理收入等(6)“固定资产减值准备”账户,核算企业固定资产的可收回金额低于账面价值的差额