会计凭证完整性审查一、标题会计凭证完整性审查二、经验类别所属分类:通用审计三、经验种类总体分析经验四、经验描述近年来,计算机审计工作已随着计算机会计系统的日益普及而逐渐发展起来

计算机审计技术在审计工作实践中的广泛运用,取得显著的成效,极大地提高了审计工作效率和质量

但是,计算机审计也存在着一定风险因素,如数据采集的完整性

我们在计算机审计工作实践中,通过凭证断号审查,来验证电子数据的完整性,检查审计采集的数据是否真实、完整,在一定程度上防范了计算机审计风险

五、所需资料被审计单位凭证表(vouch_info)

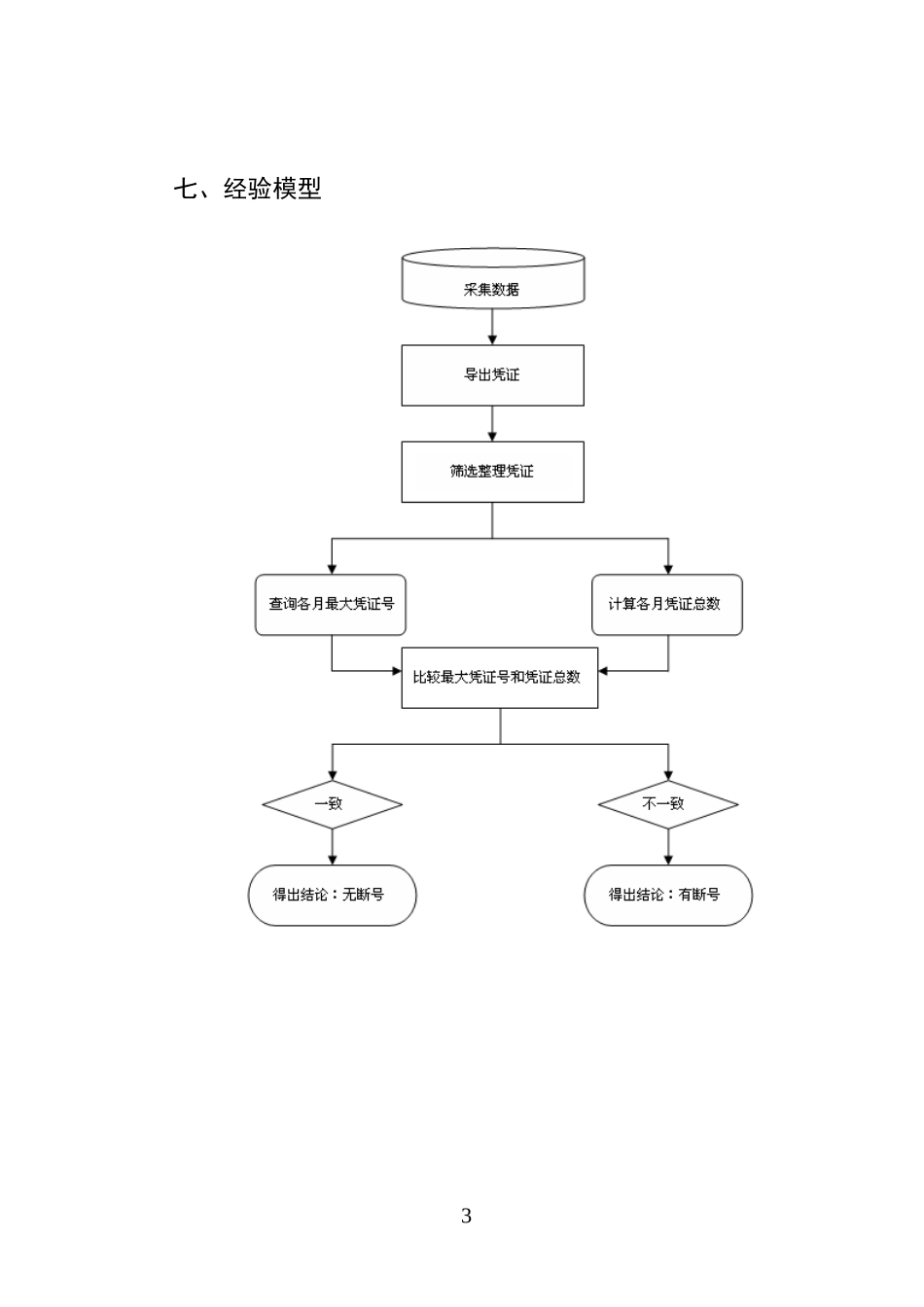

主要字段如下:1、会计月份(copy_month)2、凭证号(v_no)六、审计步骤步骤一:采集被审计单位数据,导出凭证表

新建一个空的ACCESS数据库

查看被审计单位电子数据,确定凭证表(vouch_info)

对凭证表进行整理,并导出到空数据库中

步骤二:对凭证表进行筛选,去除凭证号重复记录

步骤三:查询各月最大凭证号

步骤四:计算各月凭证总数并与最大凭证号进行比较,如不一致,说明有凭证断号情况,需进一步审查

2七、经验模型3八、类SQL描述步骤类SQL描述备注1SELECTDISTINCT凭证表

会计月份,凭证表

凭证号FROM凭证表WHERE(((凭证表

会计月份)="01"));2SELECTDISTINCT凭证筛选

会计月份,Max(凭证筛选

凭证号)AS凭证号之最大值FROM凭证筛选GROUPBY凭证筛选

会计月份;3SELECTCount(凭证筛选

凭证号)AS凭证号之计数,凭证号最大值

凭证号之最大值FROM凭证筛选,凭证号最大值GROUPBY凭证号最大值

凭证号之最大值;4手工操作九、适用法规法规名称:《会计电算化管理办法》发文文号:[94]财会字第27号法规条目:《会计核算软件基本功能规范》第十四条“会计核算软件应当对记账凭证编号