第8章合并财务报表(上)□教材练习题解析1

(一)编制20×7年1月1日有关甲公司对乙公司长期股权投资的会计分录

按照我国现行会计准则的规定,对于形成控股合并的长期股权投资,在确定其入账金额时,需要区分是形成同一控制下的控股合并,还是形成非同一控制下的控股合并,据以采用不同的处理方法:如果一项长期股权投资形成同一控制下的控股合并,则应当以投资企业占被投资企业净资产账面价值的份额作为该投资的入账金额

实际投资成本小于该份额的差额增加资本公积;实际成本大于该份额的差额则冲减资本公积,资本公积不够冲减的,在冲减留存收益

本题中,甲公司对乙公司的长期股权投资形成同一控制下的控股合并,甲公司为合并方,乙公司为被合并方,合并日为20X7年1月1日甲公司的投资成本=40000(万元)甲公司占合并日乙公司净资产账面价值的份额=42000×80%=33600(万元)甲公司投资的实际成本大于所占乙公司乙公司净资产账面价值的份额,且甲公司有足够多的资本公积可以冲减

因此,20X7年1月1日,为记录对乙公司的投资,甲公司应编制如下会计分录(单位为万元,下同):借:长期股权投资——乙公司33600资本公积6400贷:银行存款40000(二)编制20×7年1月1日甲公司合并财务报表工作底稿上的相关调整和抵消分录,并填列合并工作底稿

(1)将甲公司的长期股权投资与乙公司的股东权益抵消,将乙公司股东权益账面价值的20%确认为少数股东权益:借:股本10000资本公积8000盈余公积21400未分配利润2600贷:长期股权投资——乙公司33600少数股东权益840020X7年1月1日(购买日)甲公司编制的合并资产负债表工作底稿如表6-4所示

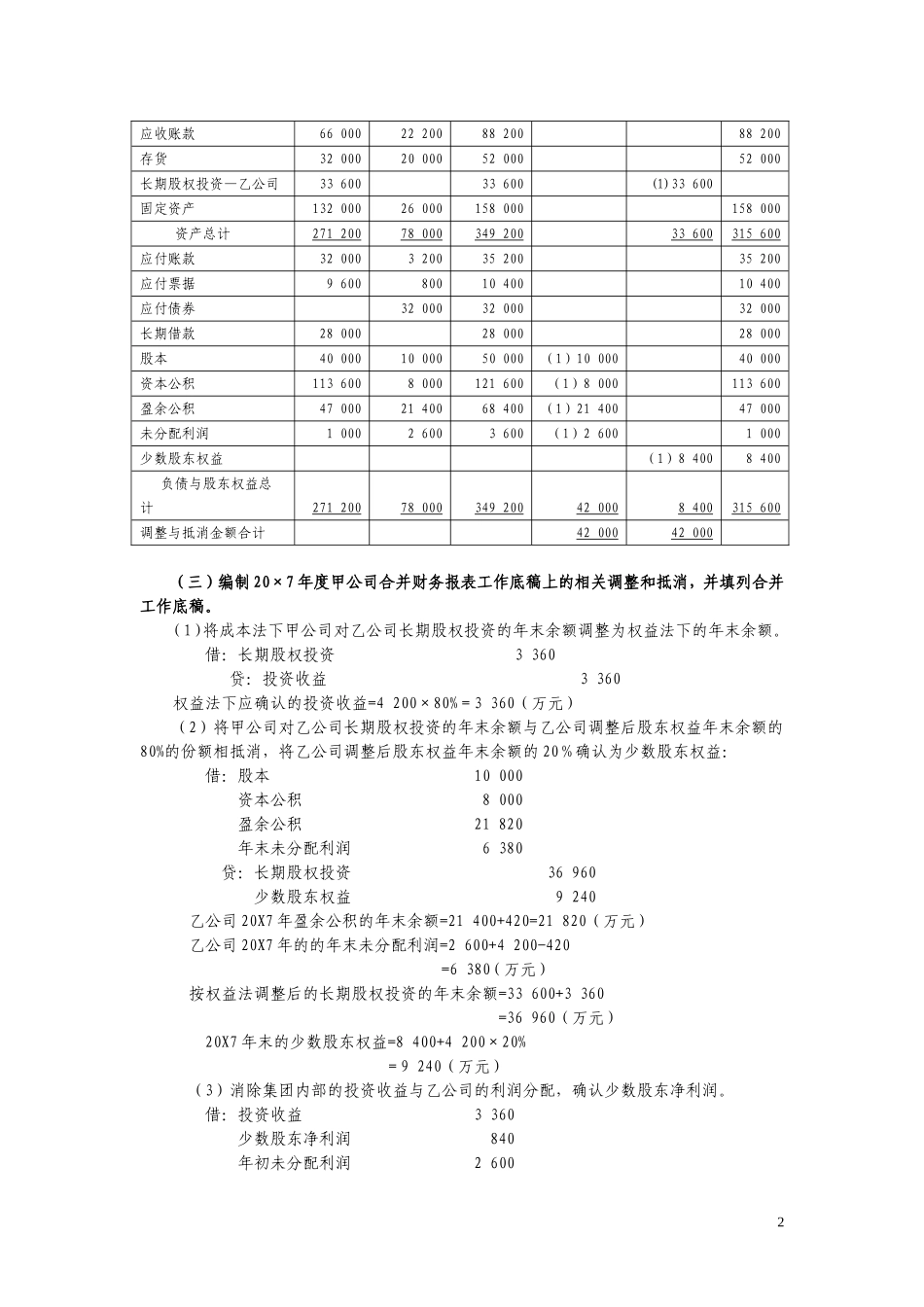

表6-4甲公司合并财务报表工作底稿20X7年1月1日单位:万元项目甲公司合计金额调整与抵消分录合并金额乙公司借方贷方货币资金360020038003800交易性金融资产4