实验八协整检验及误差修正模型实验指导―、实验目的理解经济时间序列之间的理论关系,并学会用统计方法验证他们之间的关系

学会验证时间序列存在的不平稳性,掌握ADF检验平稳性的方法

认识不平稳的序列容易导致虚假回归问题,掌握为解决虚假回归问题引出的协整检验,协整的概念和具体的协整检验过程

协整描述了变量之间的长期关系,为了进一步研究变量之间的短期均衡是否存在,掌握误差纠正模型方法

二、基本概念设随机向量人中所含分量均为』阶单整,记为"门"I如果存在一个非零向量「,使得随机向量'八则称随机向量"具有一"阶协整关系,记为兀向量卩被称为协整向量

特别地,厲和兀为随机变量,并且兀,"I,当"并一叶休计仙,即另和兀的线性组合与沏变量有相同的统计性质,则称」和:是协整的,”「称为协整系数

更一般地,如果一些'5变量的线性组合是门",那么我们就称这些变量是协整的

三、实验内容及要求1、实验内容用Eviews5

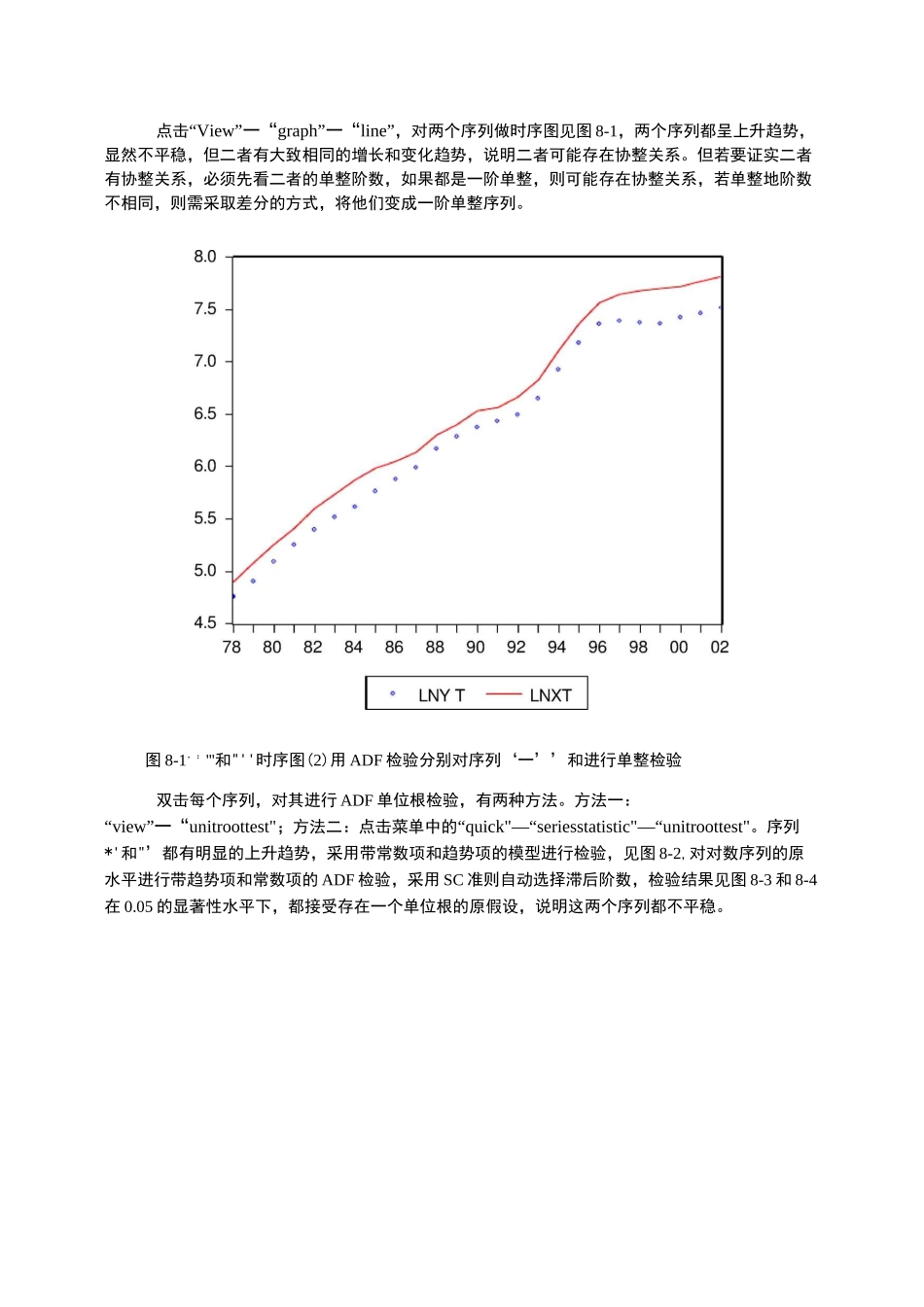

1来分析1978年到2002年中国农村居民对数生活费支出序列"''和对数人1tir均纯收入{…’}序列之间的关系

内容包括:(1)对两个对数序列分别进行ADF平稳性检验;(2)进行二者之间的协整关系检验;(3)若存在协整关系,建立误差纠正模型ECM

2、实验要求(1)在认真理解本章内容的基础上,通过实验掌握ADF检验平稳性的方法;(2)掌握具体的协整检验过程,以及误差纠正模型的建立方法;(3)能对宏观经济变量间的长期均衡关系进行分析

四、实验指导1、对两个数据序列分别进行平稳性检验:⑴做时序图看二者的平稳性首先按前面介绍的方法导入数据,在workfile中按住Ctrl选择要检验的二变量,击右键,选择open—asgroup,此时他们可以作为一^数据组被打开

点击“View”一“graph”一“line”,对两个序列做时序图见图8-1,两个序列都呈上