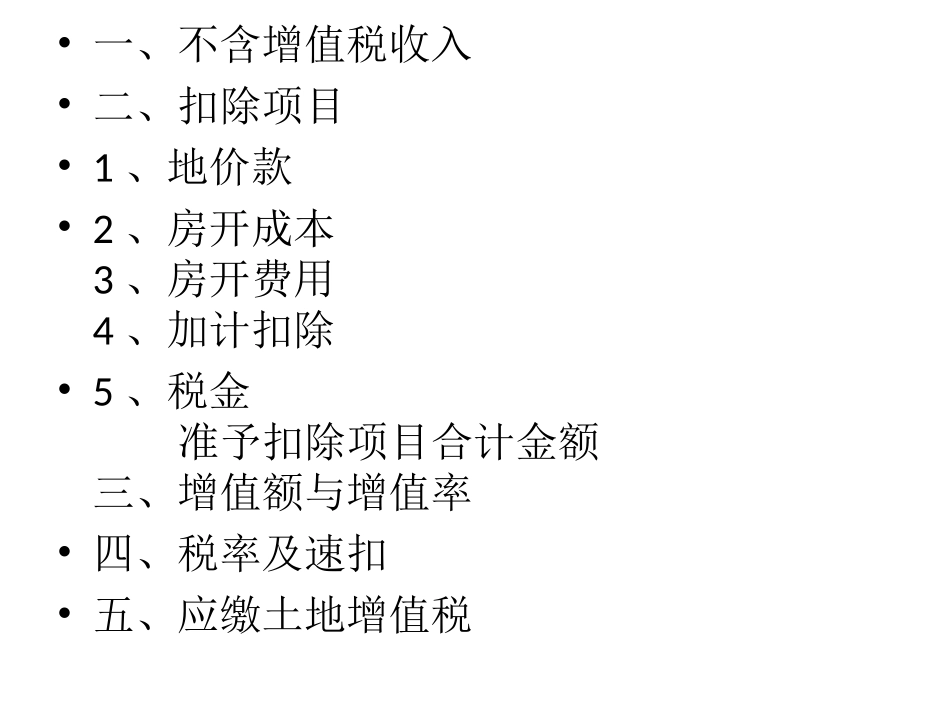

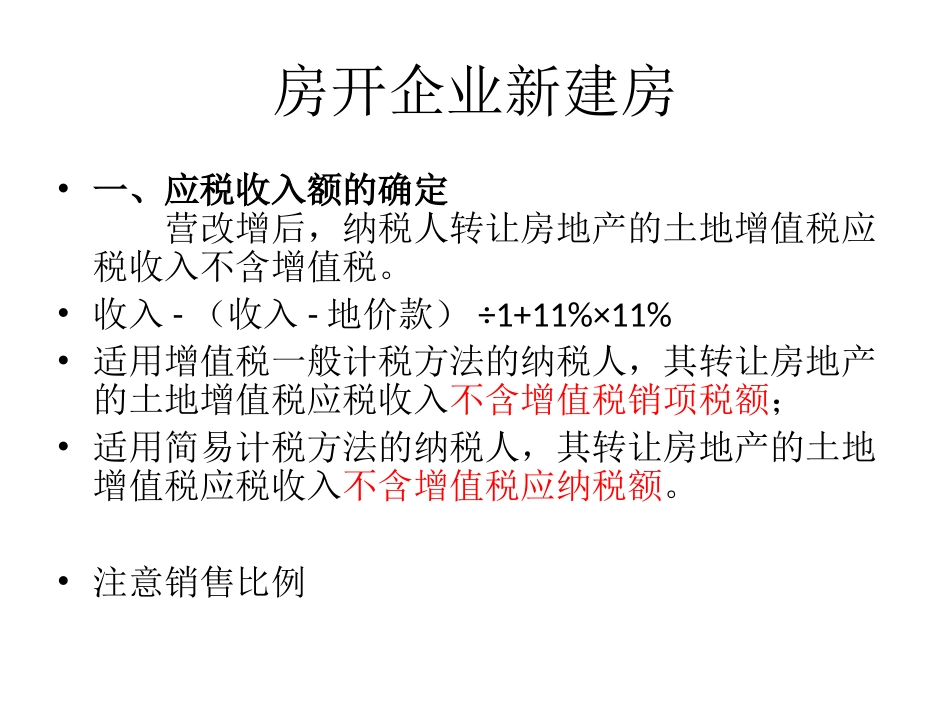

土地增值税李国骏•一、不含增值税收入•二、扣除项目•1、地价款•2、房开成本3、房开费用4、加计扣除•5、税金准予扣除项目合计金额三、增值额与增值率•四、税率及速扣•五、应缴土地增值税房开企业新建房•一、应税收入额的确定营改增后,纳税人转让房地产的土地增值税应税收入不含增值税

•收入-(收入-地价款)÷1+11%×11%•适用增值税一般计税方法的纳税人,其转让房地产的土地增值税应税收入不含增值税销项税额;•适用简易计税方法的纳税人,其转让房地产的土地增值税应税收入不含增值税应纳税额

•注意销售比例二、扣除项目1

取得土地使用权所支付的金额(包括契税)2

房开成本:包括6项:土地征用及拆迁补偿费(包含耕地占用税)、前期工程费、建筑安装工程费、基础设施费、公共配套设施费、开发间接费用(闲着土地费、未取得发票质保金禁扣)3

房开费用:销售、管理、财务

此项按标准扣除:对财务有证明不超标、不超上浮利息,可以据实扣除

其余则按“地价款+房开成本的5%”如无证明、不能分摊利息则利息不能扣,房开费用按①+②的10%扣加息罚息禁扣4

税金:城建税、教育费附加5

其他:加计扣除20%【提示1】房开成本中“建筑安装工程费”:营改增后,土地增值税纳税人接受建安服务取得增值税发票,在发票的备注栏注明建筑服务发生地县(市、区)名称及项目名称及项目名称,否则不得计入土地增值税扣除项目金额

【提示2】开发费用——取决于“利息支出”(1)单独扣除:利息加5%(2)不单独扣除:开发费用=(地价+开发成本)×10%以内【提示3】营改增后,房开实缴城建税、教附,能按项目准确计算,允许据实扣除

不能按项目准确计算,按该项目预缴增值税时实缴的城建税、附扣除

【提示4】县级及以上人民政府要求房地产开发企业在售房时代收的各项费用:(1)作为计税收入的,可从扣除项目扣除,但不得作为加计20%扣除的基数;(2)