科目汇总表(重定向自会计科目表)科目汇总表(chartofaccounts)目录[隐藏]1什么是科目汇总表2科目汇总表的编制3记账凭证汇总表和科目汇总表的区别4什么是科目汇总表账务处理程序5科目汇总表账务处理程序的特点6科目汇总表帐务处理程序的核算步骤7编制科目汇总表应注意的问题8科目汇总表帐务处理程序的优缺点及适用范围9相关条目[编辑]什么是科目汇总表科目汇总表亦称‘记账凭证汇总表”

定期对全部记账凭证进行汇总,按各个会计科目列示其借方发生额和贷方发生额的一种汇总凭证

依据借贷记账法的基本原理,科目汇总表中各个会计科目的借方发生额合计与贷方发生额合计应该相等,因此,科目汇总表具有试算平衡的作用

科目汇总表是科目汇总表核算形式下总分类账登记的依据

[编辑]科目汇总表的编制科目汇总表的编制是科目汇总表核算程序的一项重要工作,它是根据一定时期内的全部记账凭证,按科目作为归类标志进行编制的

其编制过程和方法如下:首先,将汇总期内各项经济业务所涉及的会计科目填制在“会计科目”栏

为了便于登记总分类账,会计科目的排列顺序应与总分类账上的会计科目的顺序一致;然后,根据汇总期内的全部记账凭证,按会计科目分别加总借方发生额和贷方发生额,并将其填列在相应会计科目行的“借方金额”和“贷方金额”栏;最后,将汇总完毕的所有会计科目的借方发生额和贷方发生额汇总,进行发生额的试算平衡

科目汇总表编制的时间,应根据经济业务量的多少而定,可选择3天、5天、10天、15天或1个月

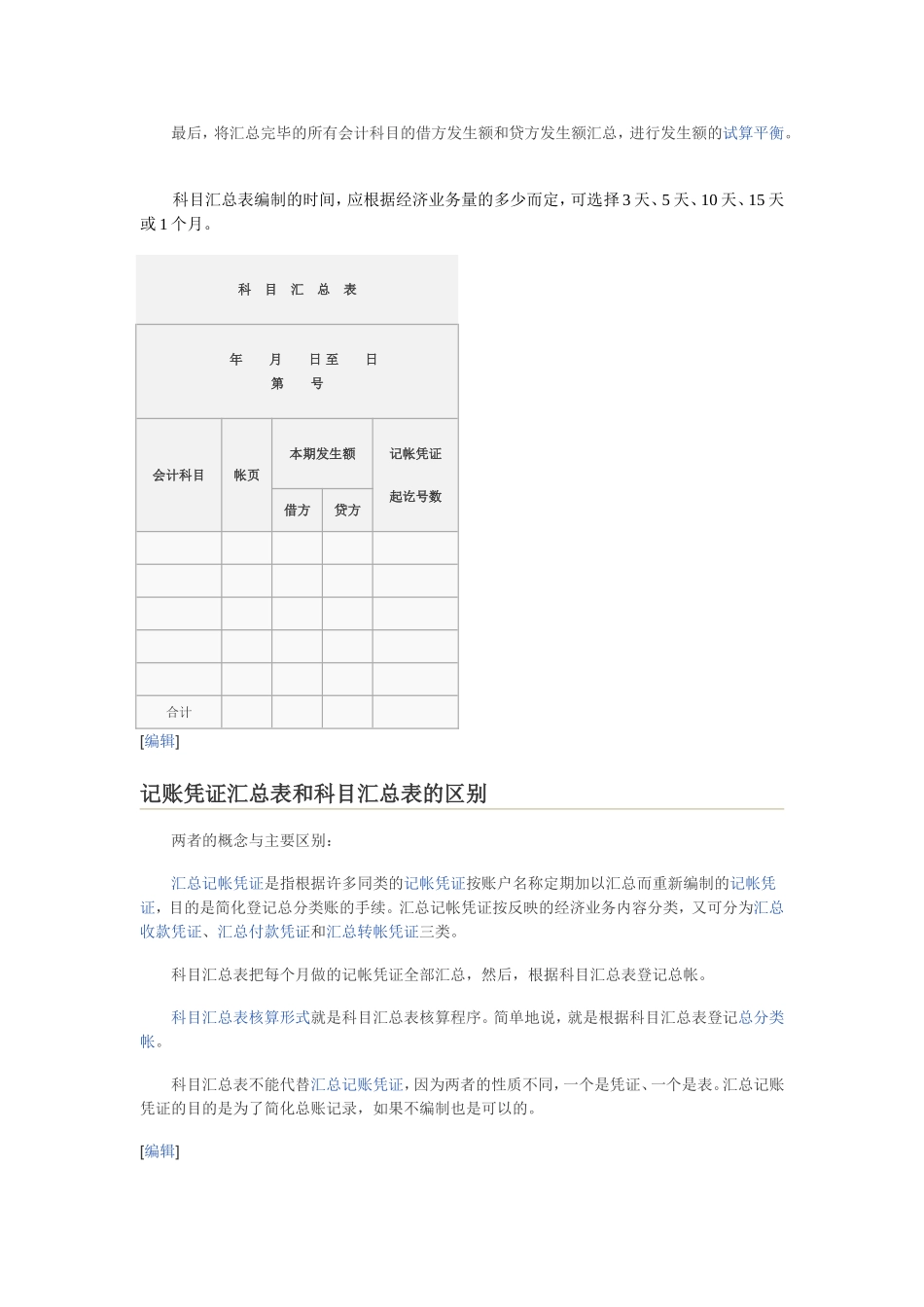

科目汇总表年月日至日第号会计科目帐页本期发生额记帐凭证起讫号数借方贷方合计[编辑]记账凭证汇总表和科目汇总表的区别两者的概念与主要区别:汇总记帐凭证是指根据许多同类的记帐凭证按账户名称定期加以汇总而重新编制的记帐凭证,目的是简化登记总分类账的手续

汇总记帐凭证按反映的经济业务内容分类,又可分为汇总收款凭证、汇总付