商品流通企业库存商品的售价金额核算教学目的:1、掌握售价金额核算法的含义、内容及适用范围、2、掌握售价金额核算法的购进和销售的会计处理、3、掌握商品进销差价率的计算和已销商品应分摊的商品进销差价的计算与结转教学重点:售价金额核算法的内容、售价金额核算法购进和销售的会计处理、商品进销差价率的计算和已销商品应分摊的商品进销差价的计算与结转教学难点:售价金额核算法的购进、销售和结存的会计处理教学方法:讲练结合教学过程:一、高考考纲要求1、基础理论知识——核心知识——(12)商品流通企业库存商品“售价金额核算”方法的基本内容

2、技能操作——基本技能——(5)存货发出和结存的计价方法(售价金额核算法)3、技能操作——核心技能——(3)商品流通企业正常商品购进、销售及储存核算

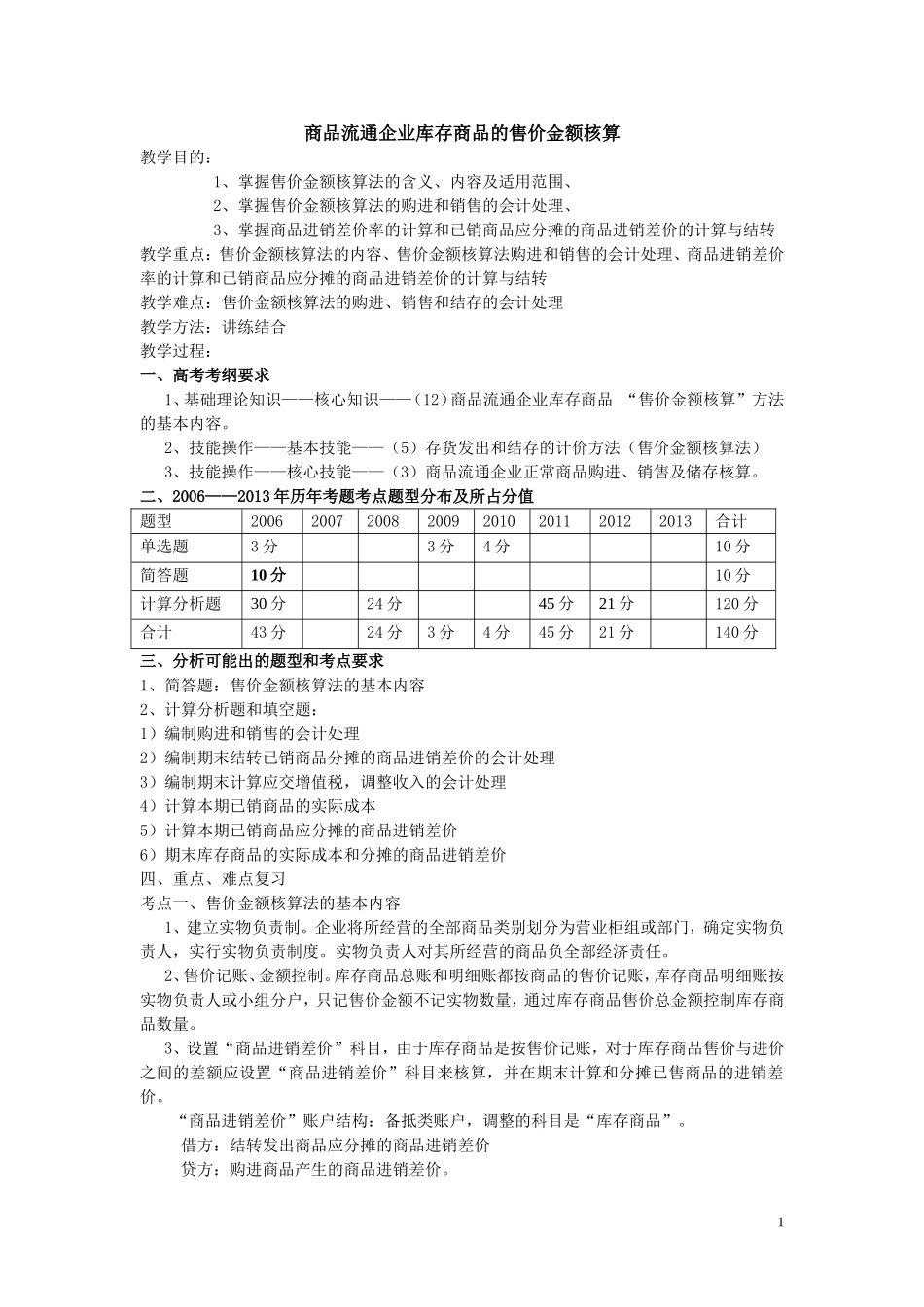

二、2006——2013年历年考题考点题型分布及所占分值题型20062007200820092010201120122013合计单选题3分3分4分10分简答题10分10分计算分析题30分24分45分21分120分合计43分24分3分4分45分21分140分三、分析可能出的题型和考点要求1、简答题:售价金额核算法的基本内容2、计算分析题和填空题:1)编制购进和销售的会计处理2)编制期末结转已销商品分摊的商品进销差价的会计处理3)编制期末计算应交增值税,调整收入的会计处理4)计算本期已销商品的实际成本5)计算本期已销商品应分摊的商品进销差价6)期末库存商品的实际成本和分摊的商品进销差价四、重点、难点复习考点一、售价金额核算法的基本内容1、建立实物负责制

企业将所经营的全部商品类别划分为营业柜组或部门,确定实物负责人,实行实物负责制度

实物负责人对其所经营的商品负全部经济责任

2、售价记账、金额控制

库存商品总账和明细账都按商品的售价记账,库存商品明细账按实物负责人或小组分户,只记售价金额不记实物数量,通过库存商品售