企业资产重组的涉税问题探析作为宏观经济调控的重要内容,税收是企业资产重组业务的直接成本费用,对企业资产重组的决策有着重大影响

中国经济发展面临经济转型和结构调整新形势,为实现经济组织的规模和协同效应,增强竞争力,企业之间资产重组活动越来越频繁,数量和规模不断扩大,形式日趋多样化,而在简政放权、放管结合和转变政府职能的大背景下,国务院2014年下发了《关于进一步优化企业兼并重组市场环境的意见》,提出要落实和完善财税政策,包括完善企业所得税、土地增值税政策

因此,如何准确理解、运用资产重组过程中的税收政策,应引起企业的足够重视

一、企业资产重组的定义理论界和实务界关于企业资产重组的概念和含义并未完全统一,多数观点认为:资产重组是指企业与其他主体在资产、负债或所有者权益诸项目之间的调整,从而达到资源有效配置的交易行为

在税收的规范性文件中,企业资产重组包括了合并、兼并、收购、重组、分立、改制、改建等名词概念,而且不同税种文件中具体用词也有差别,并没有统一的解释规范,比如《财政部国家税务总局关于企业改制重组业务企业所得税处理若干问题的通知》(财税〔2009〕59号)对企业资产重组定义为“企业在日常经营活动以外发生的法律结构或经济结构重大改变的交易”,并列举了六种基本形式,包括企业法律形式改变、债务重组、股权收购、资产收购、合并、分立等;而在财行税如土地增值税和契税中,仅列举了几种资产重组的行为并给予税务处理规定

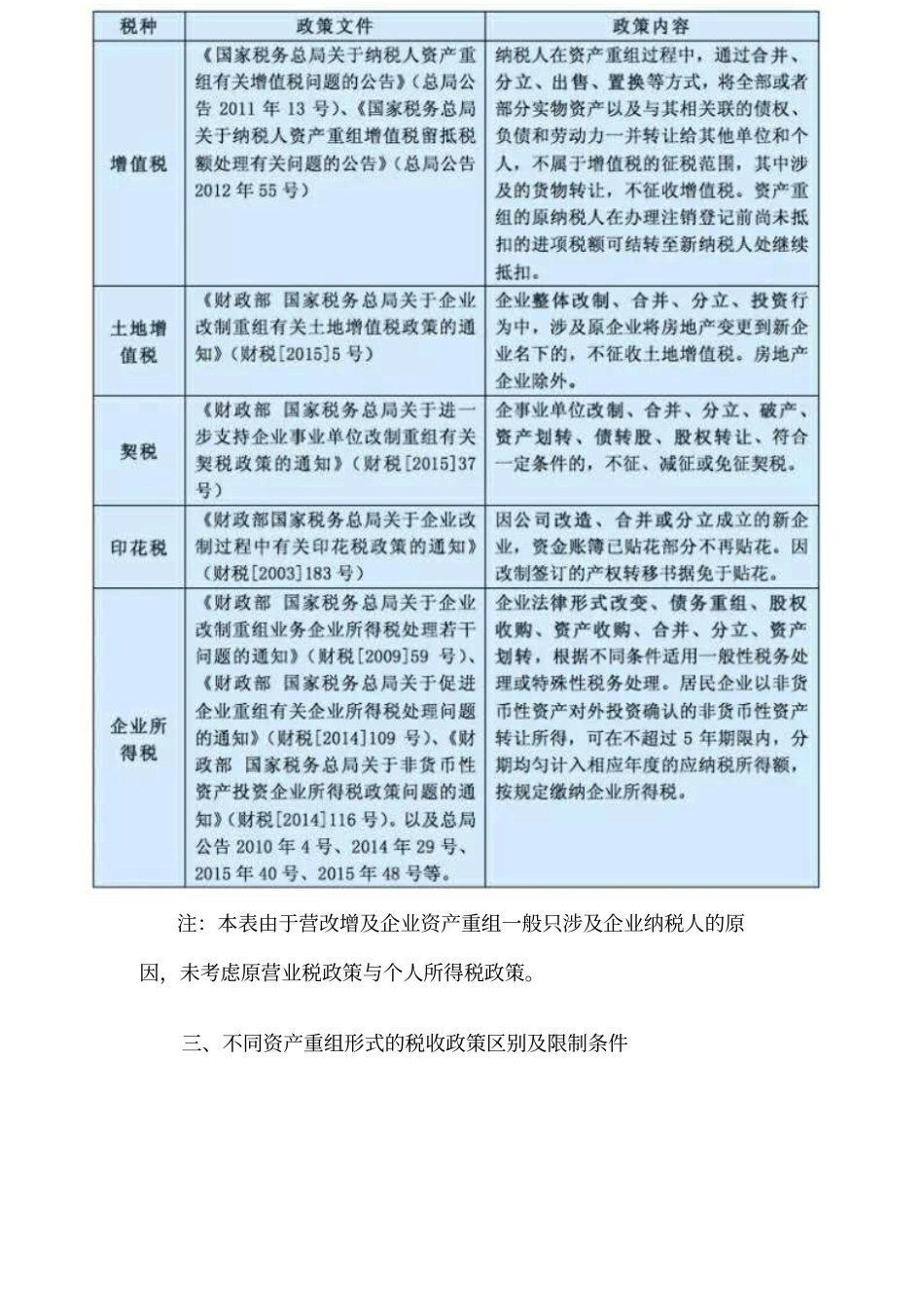

二、关于企业资产重组的重点税收政策注:本表由于营改增及企业资产重组一般只涉及企业纳税人的原因,未考虑原营业税政策与个人所得税政策

三、不同资产重组形式的税收政策区别及限制条件注:①表中的资产重组形式主要考虑涉及有土地、不动产的转移的情形

②企业所得税的“特殊性税务处理”指的是重组后企业受让资产的计税基础按照重组前该资产的原有计税基础确定,资产重组环节暂不对资产评估增值征税,