1国内信用证业务风险及监管建议一、国内信用证业务概述(一)什么是国内信用证 国内信用证(Domestic Letter of Credit)是适用于国内贸易的一种支付结算方式,是开证银行依照申请人(购货方)的申请向受益人(销货方)开出的有一定金额、在一定期限内凭信用证规定的单据支付款项的书面承诺

国内信用证为不可撤销、不可转让的跟单信用证

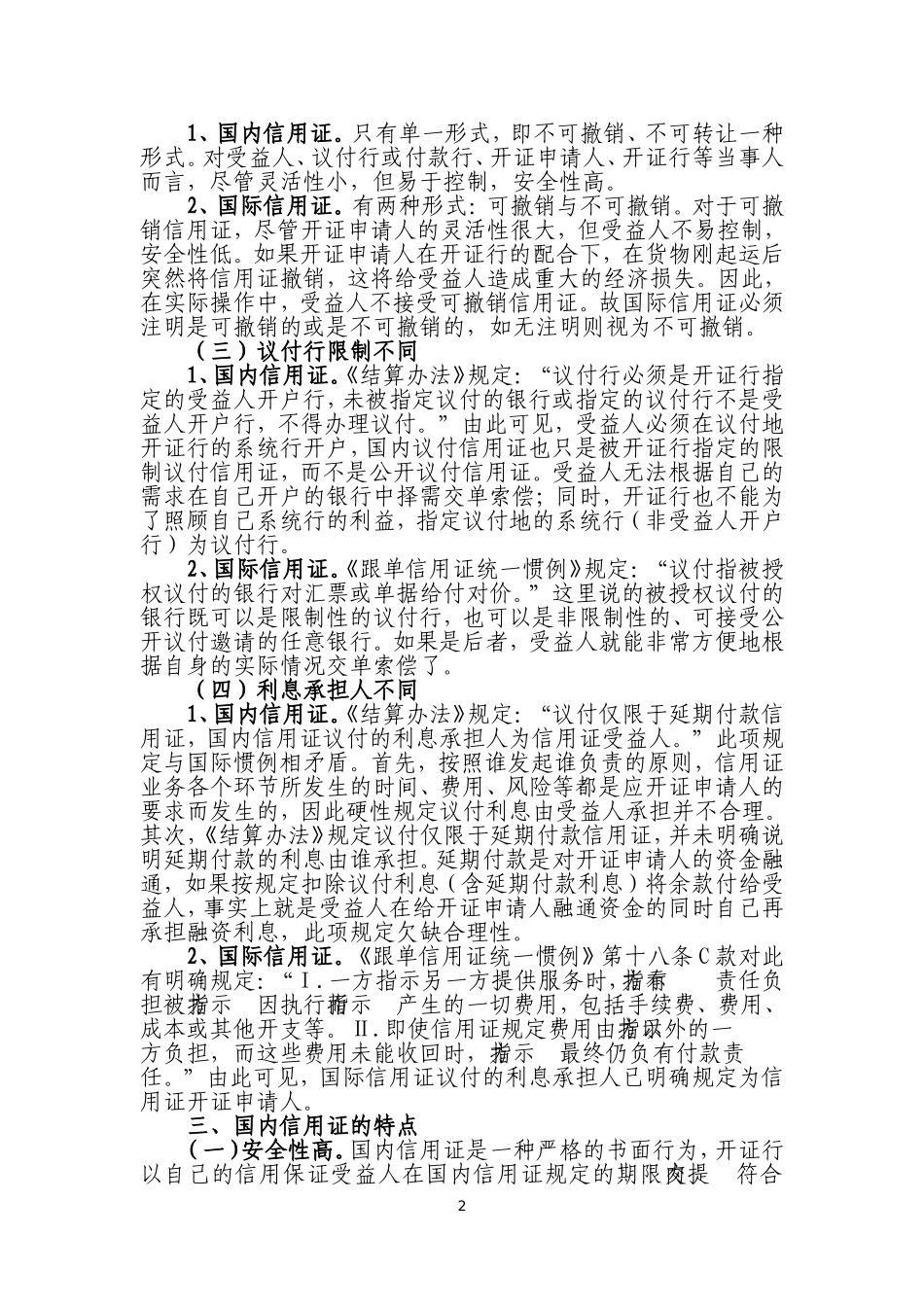

(二)业务流程及办理程序1、业务流程图 1、签订购销合同 2、办理程序买卖双方签订购销合同后,申请人首先向开证银行(开户行)申请开证,开证行审核无误并收取开证金额 20%的保证金后开立信用证

通知行收到信用证审核无误后通知受益人

受益人在交单期或信用证有效期内向议付行(一般为通知行)交单委托收款,议付行根据受益人的要求,向其给付对价或为其办理委托收款

议付行议付后,将议付或委托收款凭证寄至开证行索偿资金

开证行在收到议付行凭证审核无误后,从申请人账户收取款项支付给受益人

二、国内信用证与国际信用证的区别(一)应用范围与遵循原则不同1、国内信用证

使用范围限于中国境内(港澳台地区除外) 买卖双方间进行的商品交易结算,受中国人民银行制定的《国内信用证结算办法》(以下简称《结算办法》)约束

2、国际信用证

世界各国之间进行贸易的结算方式, 遵循国际商会《跟单信用证统一惯例》(现行:UCP500 ,即将实施UCP600)、《关于审核跟单信用证项下单据的国际标准银行实务》(ISBP)、《跟单信用证项下银行间偿付统一规则》(URR525)、《国际备用信用证惯例》(ISP98)、《跟单信用证项下电子交单统一规则》(EUCP) 、国际商会意见汇编

(二)种类不同申请人(购货方)受益人(销货方)提示买方到单7申请开证2开证银行(开户行)买方付款8通知行/议付行交单委托收款5通知卖方4收款入卖方账户103 开立国内信用证6 寄单索偿9 开证行付款21、国内信