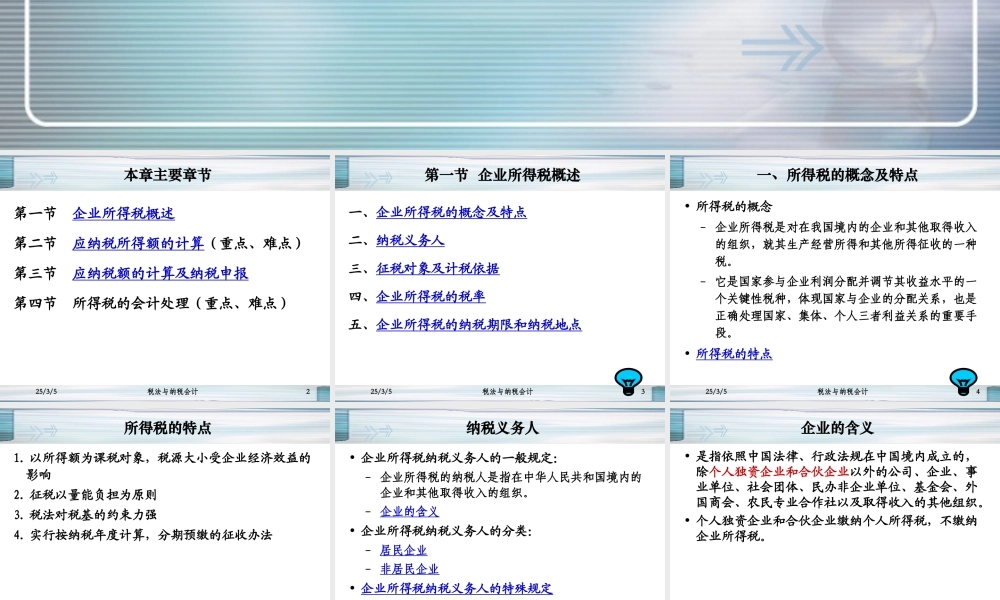

第七章 企业所得税及其会计处理25/3/5税法与纳税会计2本章主要章节第一节 企业所得税概述第二节 应纳税所得额的计算(重点、难点)第三节 应纳税额的计算及纳税申报第四节 所得税的会计处理(重点、难点)25/3/5税法与纳税会计3第一节 企业所得税概述一、企业所得税的概念及特点二、纳税义务人三、征税对象及计税依据四、企业所得税的税率五、企业所得税的纳税期限和纳税地点25/3/5税法与纳税会计4一、所得税的概念及特点• 所得税的概念– 企业所得税是对在我国境内的企业和其他取得收入的组织,就其生产经营所得和其他所得征收的一种税

– 它是国家参与企业利润分配并调节其收益水平的一个关键性税种,体现国家与企业的分配关系,也是正确处理国家、集体、个人三者利益关系的重要手段

• 所得税的特点25/3/5税法与纳税会计5所得税的特点1

以所得额为课税对象,税源大小受企业经济效益的影响 2

征税以量能负担为原则3

税法对税基的约束力强4

实行按纳税年度计算,分期预缴的征收办法 25/3/5税法与纳税会计6纳税义务人• 企业所得税纳税义务人的一般规定:– 企业所得税的纳税人是指在中华人民共和国境内的企业和其他取得收入的组织

– 企业的含义• 企业所得税纳税义务人的分类:– 居民企业– 非居民企业• 企业所得税纳税义务人的特殊规定25/3/5税法与纳税会计7企业的含义• 是指依照中国法律、行政法规在中国境内成立的,除个人独资企业和合伙企业以外的公司、企业、事业单位、社会团体、民办非企业单位、基金会、外国商会、农民专业合作社以及取得收入的其他组织

• 个人独资企业和合伙企业缴纳个人所得税,不缴纳企业所得税

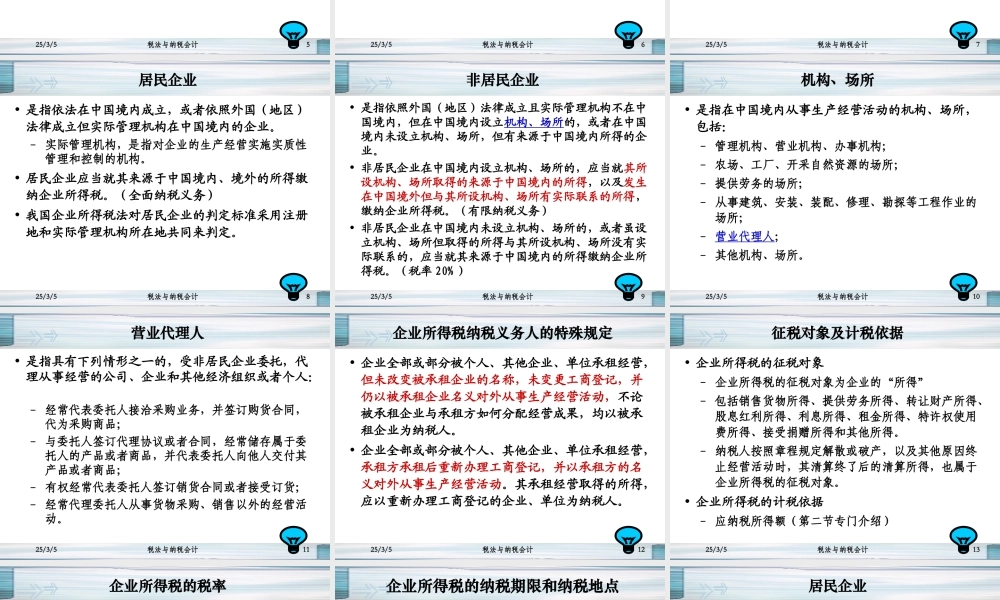

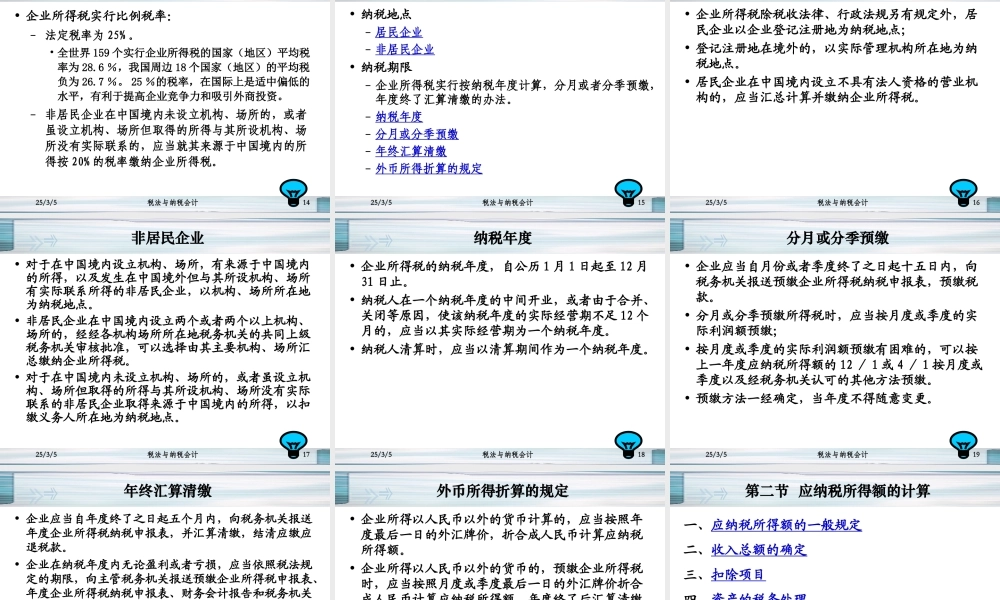

25/3/5税法与纳税会计8居民企业• 是指依法在中国境内成立,或者依照外国 ( 地区 )法律成立但实际管理机构在中国境内的企业

– 实际管理机构,是指对企业的生产经营实施实质性管理和控