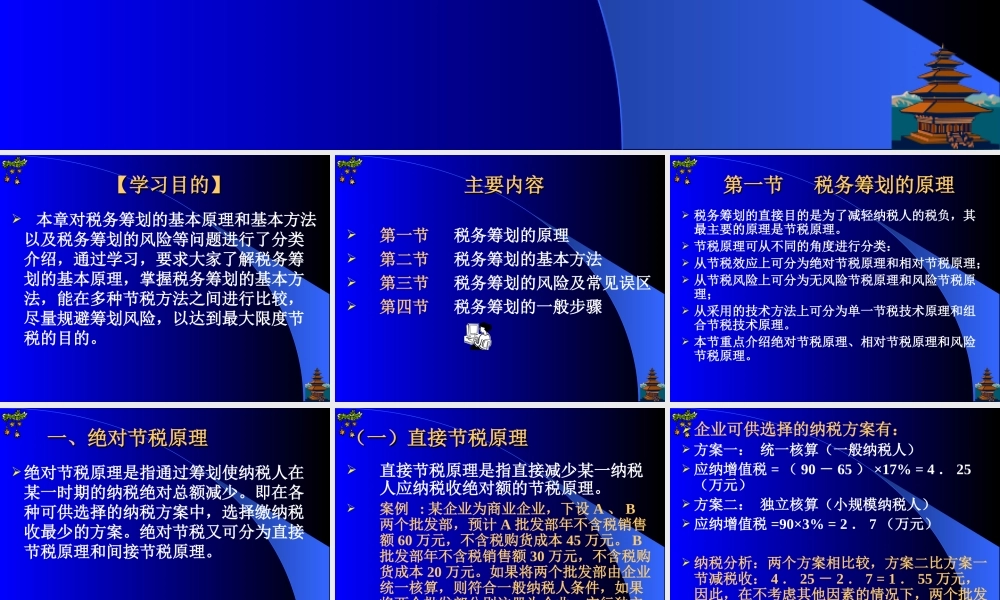

第二章第二章税务筹划的原理和方法【学习目的】【学习目的】 本章对税务筹划的基本原理和基本方法以及税务筹划的风险等问题进行了分类介绍,通过学习,要求大家了解税务筹划的基本原理,掌握税务筹划的基本方法,能在多种节税方法之间进行比较,尽量规避筹划风险,以达到最大限度节税的目的

主要内容主要内容第一节 税务筹划的原理第二节 税务筹划的基本方法第三节 税务筹划的风险及常见误区第四节 税务筹划的一般步骤第一节 税务筹划的原理第一节 税务筹划的原理 税务筹划的直接目的是为了减轻纳税人的税负,其最主要的原理是节税原理

节税原理可从不同的角度进行分类: 从节税效应上可分为绝对节税原理和相对节税原理; 从节税风险上可分为无风险节税原理和风险节税原理; 从采用的技术方法上可分为单一节税技术原理和组合节税技术原理

本节重点介绍绝对节税原理、相对节税原理和风险节税原理

一、绝对节税原理一、绝对节税原理绝对节税原理是指通过筹划使纳税人在某一时期的纳税绝对总额减少

即在各种可供选择的纳税方案中,选择缴纳税收最少的方案

绝对节税又可分为直接节税原理和间接节税原理

(一)直接节税原理(一)直接节税原理直接节税原理是指直接减少某一纳税人应纳税收绝对额的节税原理

案例 : 某企业为商业企业,下设 A 、 B两个批发部,预计 A 批发部年不含税销售额 60 万元,不含税购货成本 45 万元

B批发部年不含税销售额 30 万元,不含税购货成本 20 万元

如果将两个批发部由企业统一核算,则符合一般纳税人条件,如果将两个批发部分别注册为企业,实行独立核算,则 A 、 B 分别为小规模纳税人

企业可供选择的纳税方案有: 方案一: 统一核算(一般纳税人) 应纳增值税 = ( 90 - 65 ) ×17% = 4 . 25(万元) 方案二: 独立核算(小规模纳税人) 应纳增值税