第四章 产品成本核算的基本方法25/3/5 2学习目标• 了解制造业生产的类型,并理解依据生产特点和管理要求决定的成本计算方法的选择; • 掌握品种法的适用范围和主要特点,并熟练运用品种法核算产品成本; • 掌握分批法的适用范围和主要特点,并熟练运用分批法核算产品成本; • 掌握分步法的适用范围和主要特点,并熟练运用分步法核算产品成本

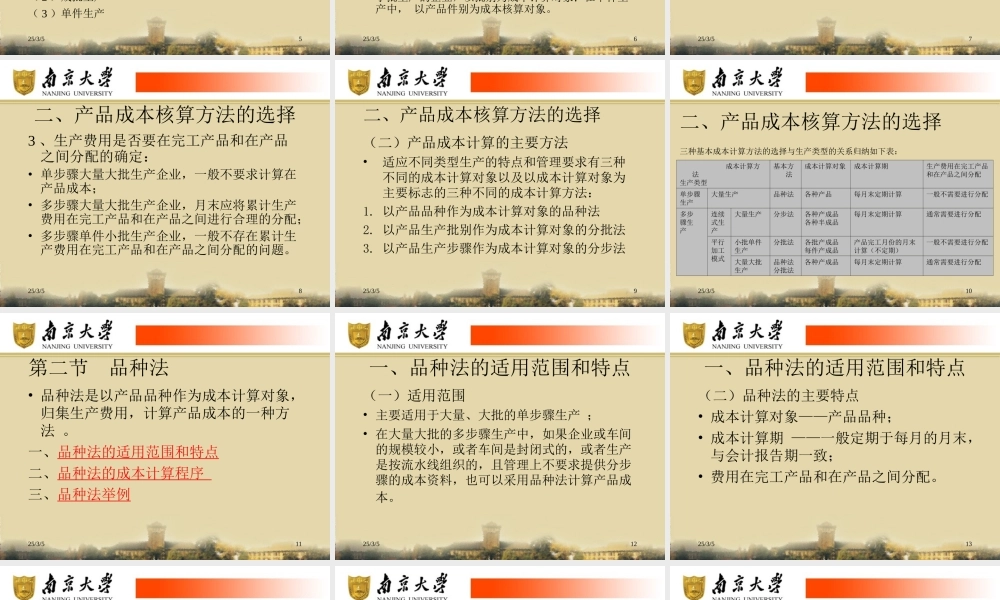

25/3/5 3目录第一节 产品成本核算的基本方法概述 第二节 品种法第三节 分批法第四节 分步法25/3/5 4第一节 产品成本核算的基本方法概述一、生产的分类二、产品成本核算方法的选择25/3/5 5一、生产的分类1 、生产按工艺过程的特点分类( 1 )单步骤生产( 2 )多步骤生产 ⅰ 连续式多步骤生产 ⅱ 装配式多步骤生产 2 、生产按组织方式分类( 1 )大量生产 ( 2 )成批生产 ( 3 )单件生产 25/3/5 6二、产品成本核算方法的选择(一)生产特点和管理要求决定成本计算方法1 、成本计算对象的确定• 单步骤大量生产的企业,成本计算对象为每种产品;• 多步骤连续式大量生产企业,按生产步骤和产品品种计算自制半成品的成本,或者按各产成品计算产品成本;• 多步骤装配式大量大批生产企业,分别以零部件和产成品为成本计算对象;• 小批生产的企业,以批别为成本计算对象;在单件生产中, 以产品件别为成本核算对象

25/3/5 7二、产品成本核算方法的选择2 、成本计算期的确定• 大量大批生产,成本计算期与产品生产周期不一致;• 单件小批生产,成本计算期与生产周期一致

25/3/5 8二、产品成本核算方法的选择3 、生产费用是否要在完工产品和在产品之间分配的确定:• 单步骤大量大批生产企业,一般不要求计算在产品成本;• 多步骤大量大批生产企业,月末应将累计生产费用在完工产品和在产品之间进行合理的分配;• 多步骤单件小批生产企业,一般不存在